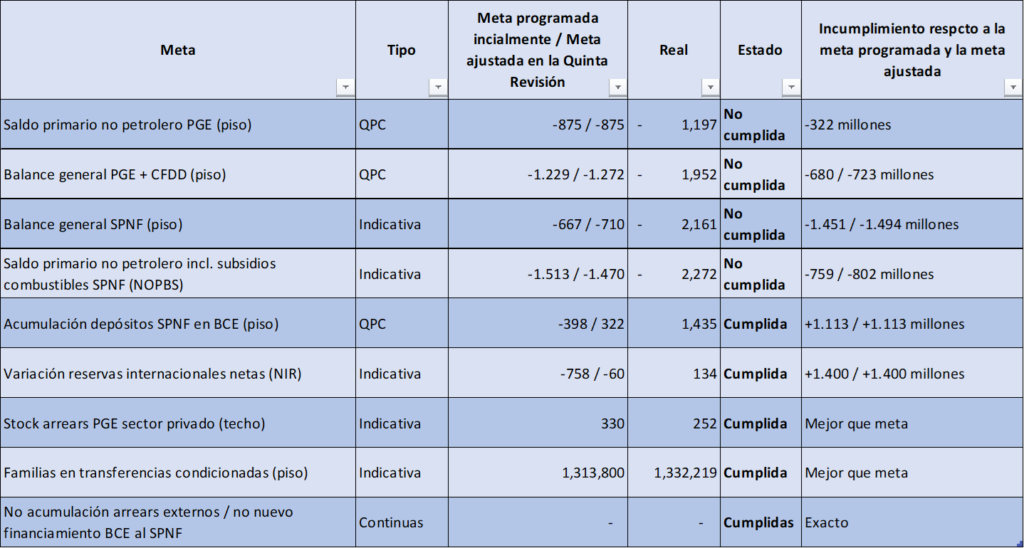

En abril de 2026, el Fondo Monetario Internacional (FMI) aprobó la quinta revisión del acuerdo de Facilidad Extendida (EFF) con Ecuador y aprobó un desembolso de 394 millones de dólares. El comunicado de prensa del organismo fue rotundamente positivo: celebró el “crecimiento superior a lo esperado”, las “reservas en niveles récord” y el “regreso exitoso a los mercados internacionales”;[1] en una orientación de apoyo político más que de análisis técnico. Sin embargo, el informe completo, de la Quinta revisión del Fondo sobre Ecuador,[2] muestra una realidad diferente y menos triunfalista: Ecuador incumplió de forma clara y significativa las metas fiscales cuantitativas clave para finales de enero de 2026.

Las metas que fallaron son las más importantes del programa: el balance general del gobierno central (PGE + CFDD) y del sector público no financiero (SPNF), así como los saldos primarios no petroleros. El déficit fiscal superó en varios cientos de millones de dólares los límites acordados. El FMI tuvo que otorgar waivers (perdones) y recalibrar las metas[3] futuras porque las autoridades reaccionaron con medidas correctivas, pero el hecho objetivo es que el pilar central del acuerdo —la consolidación fiscal— se descarriló.

Nota: QPC = Quantitative Performance Criteria → Meta obligatoria / dura. Si no se cumple, el FMI debe dar un “waiver” para continuar el programa. Indicativa = Meta indicativa / orientativa. Es menos estricta, sirve de guía, pero no es obligatoria. Continuas = Criterios que deben cumplirse todo el tiempo (no solo en una fecha específica). Al final del artículo incluimos un diccionario con más conceptos de cada una de las metas. Programado = Valor original que se había acordado en la revisión anterior (4ª revisión). Ajustado = Valor revisado y modificado por el FMI en esta Quinta Revisión

Fuente: Elaboración propia con información de Staff Report, Quinta Revisión (Páginas 87 y 88)

Antes de ver los números, es importante aclarar dos conceptos: El valor “Programado” corresponde a la meta original acordada en la revisión anterior (Cuarta Revisión). El valor “Ajustado” es la meta revisada y flexibilizada por el FMI en esta Quinta Revisión, es una relajación de las metas (hacia la baja). Por eso aparecen dos cifras en las cifras de cumplimiento, la primera muestra cuánto se incumplió la meta ya ajustada, y la segunda cuánto se incumplió la meta original.

Entonces, revisemos las cifras de cumplimiento: el saldo primario no petrolero del gobierno central (PGE) se deterioró en 322 millones de dólares por encima del límite; el balance general del PGE más la cuenta de financiamiento de derivados (CFDD) superó el techo permitido en 680-723 millones; el balance general del sector público no financiero (SPNF) falló por 1.451-1.494 millones; y el saldo primario no petrolero incluyendo subsidios a combustibles (SPNF) registró una desviación de 759-802 millones. Todas estas metas clave —tanto de desempeño obligatorio (QPC) como indicativas— fueron marcadas como “No cumplida”.

En contraste, se cumplieron holgadamente otras metas operativas: los depósitos del Saldo Primario No Petrolero Incluyendo Subsidios a Combustibles (NFPS) en el Banco Central superaron la meta en más de 1.113 millones, las reservas internacionales netas (NIR) también se ubicaron muy por encima de lo exigido, se redujeron los atrasos con el sector privado y se superó la meta de familias beneficiarias de transferencias condicionadas.

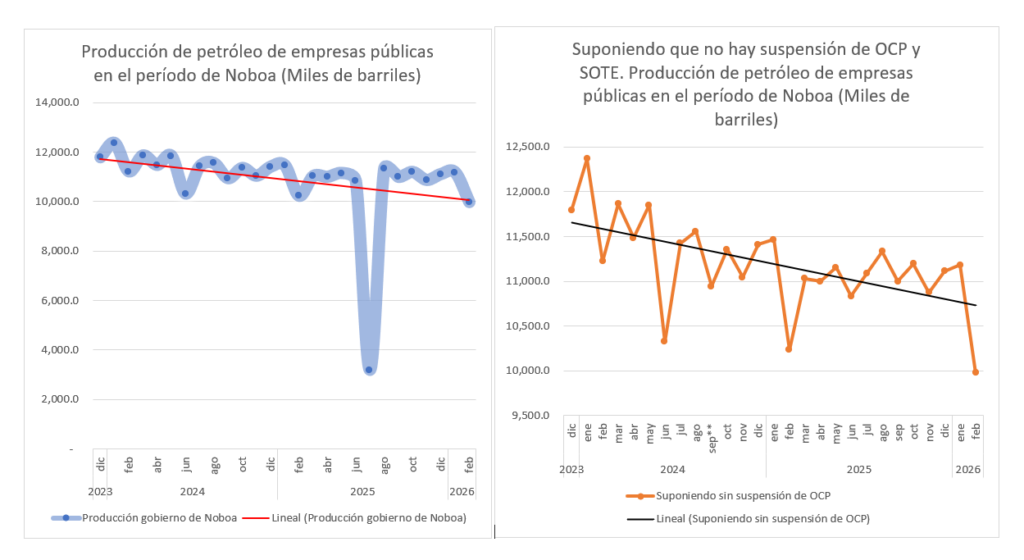

El FMI identifica tres causas principales del incumplimiento:[4] Primero, los ingresos petroleros fueron menores a lo proyectado. Aunque los precios internacionales ayudaron después, en el período crítico (noviembre 2025-enero 2026) hubo una caída por dos razones. Una fue temporal: las lluvias intensas de julio 2025 provocaron el cierre de los oleoductos SOTE y OCP, con una pérdida acumulada de 12 millones de barriles (alrededor del 7 % de la producción anual).[5] Pero la otra razón es más preocupante: la producción de Petroecuador muestra una tendencia descendente clara incluso fuera de ese mes, así lo reconoce el propio FMI.[6]

Ahora, la tendencia descendente de la producción petrolera es aún más clara en los datos oficiales del Banco Central del Ecuador. El primer gráfico muestra la producción real de las empresas públicas (principalmente Petroecuador) durante el período de Noboa: una curva con pendiente negativa que, incluso sin el colapso temporal de julio 2025, termina en niveles inferiores a los de diciembre 2023. El segundo gráfico presenta un escenario contrafactual (“suponiendo que no hubiera ocurrido la suspensión del OCP y SOTE”): la tendencia sigue siendo claramente a la baja, lo que confirma que el problema no se reduce al evento climático, sino que refleja un declive estructural persistente de los campos maduros y la falta de inversión.

Fuente: Elaboración propia por información del BCE.

Por otra parte, organizaciones sociales han denunciado públicamente esta gestión, señalando rotación excesiva de gerentes y una estrategia de “entrega planificada” de campos a privados;[7] esperan que la tendencia a la baja del volumen de producción desvaloricen activos de la empresa pública. Estas denuncias, coinciden con los datos oficiales de menor producción y refuerzan la percepción de debilidad institucional en el sector petrolero.

Segundo, los contribuyentes usaron más créditos tributarios y exenciones (tax expenditures) de lo previsto, lo que redujo la recaudación neta en efectivo.

Tercero —y políticamente revelador—, el gobierno incurrió en gasto adicional en “medidas compensatorias temporales” por la reforma del subsidio al diésel y las protestas sociales.[8] En septiembre de 2025, Noboa eliminó el subsidio por decreto (el precio del galón subió de 1,80 a 2,80 dólares). La medida detonó un paro indígena prolongado (31 días), con epicentro en Imbabura y Otavalo y, en menor medida, organizado también por los transportistas. Para evitar que las protestas se extendieran al resto del país, el gobierno entregó Bonos Raíces, compensaciones mensuales a transportistas (entre 400 y 1.800 dólares por unidad, inicialmente por tres meses y luego prorrogadas) y otras prestaciones sociales selectivas. Ese gasto extra, concentrado precisamente en el período de evaluación del FMI, explica parte importante del incumplimiento fiscal. Fue una respuesta reactiva que se realizó sin colchón fiscal suficiente, que terminó financiándose con más gasto político.

El contraste entre el informe técnico del FMI y su comunicado de prensa es llamativo. Mientras el primero detalla las desviaciones, los waivers y los riesgos elevados, el segundo adopta un tono abiertamente triunfalista y omite por completo los incumplimientos cuantitativos. Es una práctica habitual del Fondo cuando quiere enviar un mensaje de confianza a los mercados, pero en este caso resulta más un respaldo político al gobierno de Noboa que un análisis técnico imparcial y riguroso.

De esta manera, la austeridad fiscal impuesta por el acuerdo con el FMI avanza, pero con muletas. Ecuador logró recuperar acceso a los mercados y acumular reservas, pero la dependencia petrolera, la gestión deficiente del sector y la tendencia a resolver presiones sociales con gasto reactivo siguen profundizando un patrón que se puede observar desde hace ya mucho tiempo. Sin embargo, la quinta revisión del FMI ya adelanta la necesidad de adoptar medidas más estructurales y políticamente más difíciles para profundizar el ajuste fiscal. Entre las principales se encuentran el control estricto y permanente del gasto en salarios y la planilla pública —limitando aumentos de personal y eliminando contratos temporales masivos—, la reforma del sistema de compras públicas mediante la implementación del Sistema Oficial de Contratación Pública (SOCE) y la realización de un estudio actuarial del Instituto Ecuatoriano de Seguridad Social (IESS) que prepare el terreno para una reforma del sistema de pensiones y salud1. Dejaremos estos reformas con impactos sociales y económicos sensibles, para un análisis más detallado en otra próxima entrada.

Diccionario

Acumulación de depósitos SPNF en BCE (piso) Obliga al sector público a acumular dinero en el Banco Central. Se cumplió, pero solo porque el gobierno pidió más deuda para tapar el agujero fiscal.

Ajustado Meta revisada y flexibilizada por el FMI en la Quinta Revisión para suavisar el incumplimiento. Es la forma con la que el Fondo mueve las metas cuando Ecuador no las cumple.

Balance general PGE + CFDD (piso) Déficit o superávit total del gobierno central. Su desviación masiva puede mostrar que la caja fiscal está fuera de control.

Balance general SPNF (piso) El déficit fiscal más amplio del Estado ecuatoriano. Refleja la realidad completa de las finanzas públicas.

CFDD (Cuenta de Financiamiento de Derivados del Petróleo) Es la cuenta especial del gobierno central donde se registran los ingresos y gastos relacionados con la venta interna y los subsidios de los derivados del petróleo (diésel, gasolina, etc.).

Familias en transferencias condicionadas (piso) Meta mínima de cobertura social (bonos de desarrollo). Se cumplió, pero sirve más como maquillaje político que como solución estructural.

Meta Continua Criterio que debe cumplirse en todo momento, no solo en una fecha específica. Su violación es grave para el FMI porque lo interpreta como incumplimiento permanente.

Meta Indicativa Meta de referencia, no obligatoria. Sirve solo como guía y su incumplimiento no genera consecuencias formales. El FMI las usa para dar la apariencia de rigor sin aplicar presión real.

No acumulación de arrears externos / no nuevo financiamiento del BCE al SPNF Criterios continuos que prohíben impagos externos y que el Banco Central financie al gobierno. Se cumplen formalmente, pero esconden que el Estado está viviendo de deuda nueva y posponiendo la probabilidad de atrasos.

PGE (Presupuesto General del Estado) Es el presupuesto del gobierno central. Incluye las operaciones del Ministerio de Economía y Finanzas y todas las instituciones bajo su control directo. Es la medida más usada para evaluar el desempeño fiscal del Ejecutivo.

Programado Meta original acordada en la primera revisión. Representa el compromiso inicial del gobierno.

QPC (Quantitative Performance Criteria) Metas cuantitativas obligatorias y duras del programa. Su incumplimiento obliga al FMI a otorgar un “waiver” (perdón formal) para que el acuerdo no se caiga. Revelan la verdadera exigencia del Fondo.

Saldo primario no petrolero incluyendo subsidios a combustibles (NOPBS) La meta más estricta del programa. Elimina el petróleo y suma el costo de los subsidios.

Saldo primario no petrolero PGE (Presupuesto General del Estado) (piso) Balance del gobierno central sin petróleo y sin pago de intereses. Una de las metas más exigentes; su incumplimiento muestra que el ajuste fiscal real no se está logrando.

SPNF (Sector Público No Financiero) Es el concepto más amplio del sector público utilizado por el FMI. Incluye el gobierno central (PGE), gobiernos seccionales (provinciales y municipales), empresas públicas no financieras y el sistema de seguridad social (IESS). Excluye las entidades financieras (Banco Central y bancos públicos). Es la base principal para medir el déficit fiscal total del Estado.

Stock de arrears PGE al sector privado (techo) Límite máximo de deudas impagas con proveedores privados. Se cumplió, pero a costa de atrasos en otros pagos básicos del Estado.

Variación de reservas internacionales netas (NIR) Mide cuánto aumentan o disminuyen las reservas del Banco Central. Se cumplió gracias al petróleo y al endeudamiento externo.

(piso) = meta mínima (límite inferior). El resultado real debe ser igual o mejor que ese número.

(techo) = meta máxima (límite superior). El resultado real no puede superar ese número.

Análisis de contexto y oportunidades de la Conferencia de Santa Marta

La Conferencia Internacional sobre la Transición Justa Lejos de los Combustibles Fósiles (Santa Marta, 24-29 abril 2026), está coorganizada por Colombia y Países Bajos, constituye la primera cumbre gubernamental dedicada exclusivamente a la fase-out (salida gradual) de los combustibles fósiles. Surge en un momento estratégico: la COP30 de Belém (2025) terminó sin incluir ninguna mención a los fósiles en su texto final, a pesar del impulso de más de 80 países. Esto convierte a Santa Marta en un espacio de “coalición de ambiciosos” (no de consenso universal como en la CMNUCC), diseñado para generar avances concretos entre países dispuestos a avanzar más allá de los bloqueos tradicionales.

Contexto geopolítico actual

Participan 46 países confirmados, incluyendo productores medianos como Canadá, Australia, Brasil y Noruega, y 24 países que ya firmaron la Declaración de Belém.

Europa juega un rol activo y constructivo (Países Bajos como coanfitrión), y las islas y países vulnerables (Tuvalu, Vanuatu, Fiji, Islas Marshall, etc.) son de los más ambiciosos por su supervivencia directa frente al cambio climático.

En América Latina y el Caribe destacan como aliados fuertes Colombia (anfitrión), Chile, Costa Rica, Panamá, México, Brasil y Uruguay.

Probabilidad de éxito

Alta: Existe una elevada probabilidad de alcanzar un acuerdo político significativo entre los países participantes, que incluya una declaración fuerte, coaliciones temáticas y propuestas operativas sobre caminos legales, económicos y sociales.

Baja a nivel global y vinculante en el corto-mediano plazo, debido a la ausencia deliberada de los mayores productores y consumidores mundiales de petróleo.

Posiciones de los paísesAlta probabilidad de apoyar

Países confirmados (45-46): Alemania, Australia, Austria, Bélgica, Brasil, Camboya, Camerún, Canadá, Dinamarca, España, Fiji, Filipinas, Finlandia, Francia, Guatemala, Irlanda, Islas Marshall, Italia, Jamaica, Luxemburgo, Maldivas, Mauricio, México, Países Bajos, Noruega, Panamá, Papúa Nueva Guinea, Portugal, Reino Unido, República Dominicana, Senegal, Singapur, Sri Lanka, Sierra Leona, Suecia, Suiza, Tanzania, Trinidad y Tobago, Turquía, Uruguay, Vietnam.

Islas y países vulnerables (muy activos): Tuvalu, Vanuatu, Palau, Islas Marshall, Fiji, Micronesia.

América Latina y Caribe (fuertes aliados): Colombia (anfitrión), Chile, Costa Rica, Panamá, México, Brasil, Uruguay.

Alta probabilidad de oponerse o no participar

Principales petrostates ausentes: Arabia Saudita, Rusia, Estados Unidos, China, Irán, Iraq, Emiratos Árabes Unidos, Kuwait, Qatar, Venezuela, Nigeria.

Países con alta dependencia fiscal: Bolivia, Turkmenistán, Azerbaiyán, Ecuador.

Bloqueadores históricos más fuertes (controlan más del 56 % de la producción mundial de petróleo 2025):

Bloqueadores históricos más fuertes

Razones principales

Participación en la oferta mundial de petróleo (2025)

Estados Unidos

Mayor productor mundial, fuerte lobby fósil

16.08 %

Rusia

Socio clave de OPEP+

11.69 %

Arabia Saudita

Líder de la OPEP, veto sistemático en COPs

11.26 %

Irán

Bloqueo consistente

4.96 %

Emiratos Árabes Unidos

Bloquea ambición climática

4.52 %

Iraq

Alta dependencia fiscal

5.20 %

Kuwait

Miembro OPEP histórico

3.05 %

TOTAL

—

56.77 %

Oportunidades estratégicas Santa Marta ofrece una ventana única para posicionar una visión plurinacional de la transición: una que fortalezca simultáneamente la soberanía nacional y la autonomía indígena, integre las economías para la vida y proteja efectivamente territorios con PIACI y áreas protegidas. Al ser una coalición de ambiciosos y no una negociación de 197 países, es un espacio propicio para introducir propuestas territoriales ambiciosas que, de otro modo, serían bloqueadas en la CMNUCC.

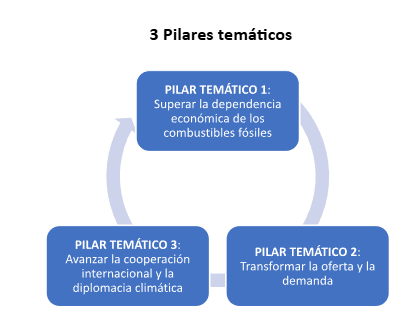

Contribuciones para los “3 pilares”.

En general se comparte el diagnóstico estructural y las prioridades estratégicas de los 3 Pilares Temáticos, que representan un avance significativo para orientar la transición de manera ordenada y justa. Para enriquecer esta visión y asegurar que la transición responda también a las realidades de los territorios amazónicos, se sugiere los siguientes complementos:

En el Pilar 1: Vincular la ampliación del espacio fiscal y la reestructuración de la deuda externa con sus impactos directos sobre los pueblos indígenas y las áreas protegidas. La reconversión económica debe anclarse prioritariamente en las economías para la vida (reproducción comunitaria, cuidado, reciprocidad y vínculo con la selva), además de los modelos productivos alternos.

En el Pilar 2: Incorporar la prohibición expresa y permanente de hidrocarburos y gran minería en territorios con Pueblos Indígenas en Aislamiento Voluntario y Contacto Inicial (PIACI) y en áreas protegidas, como expresión concreta de soberanía plurinacional.

En el Pilar 3:

Exigir que la cooperación internacional incluya mecanismos de acceso directo al financiamiento climático con gobernanza indígena real y efectiva.

Promover el reconocimiento de la deuda ecológica como fundamento legítimo de una cooperación más equitativa entre Norte y Sur.

Garantizar la participación directa y vinculante de organizaciones indígenas y plataformas amazónicas en las coaliciones de pioneros y en la definición de las reglas de la diplomacia climática.

Asegurar que cualquier instrumento o acuerdo internacional respete y fortalezca la protección efectiva de territorios con PIACI y los Derechos de la Naturaleza, evitando nuevas formas de intermediación o condicionalidades que limiten la soberanía nacional y la autonomía territorial.

Resumen y análisis del documento de los “3 Pilares”, propuesta de Colombia y Holanda

Los 3 Pilares Temáticos constituyen el documento marco principal y el insumo conceptual central de la Primera Conferencia Internacional para la Transición más allá de los Combustibles Fósiles, elaborado conjuntamente por los gobiernos de Colombia y Países Bajos. Este documento estructura toda la agenda de la conferencia alrededor de tres ejes estratégicos: superar la dependencia económica de los combustibles fósiles, transformar la oferta y la demanda, y avanzar en la cooperación internacional y la diplomacia climática. Aunque existen otros insumos preparatorios (encuentros regionales, aportes de sociedad civil, pueblos indígenas y documentos de background), los 3 Pilares tienen la máxima prioridad como guía oficial de discusión y base para las propuestas y eventuales acuerdos de la cumbre.

PILAR TEMÁTICO 1: Superar la dependencia económica de los combustibles fósiles

La dependencia de los combustibles fósiles (FF) es un “cerrojo macroeconómico” para muchos países.

Casi el 78 % de las reservas mundiales de FF están en el Sur Global; al menos 38 países en desarrollo son exportadores netos.

Riesgos diferenciados:

Transición retrasada → mayores impactos físicos del clima (muchos países ya muy expuestos).

Transición rápida → pérdidas agudas y potencialmente permanentes de ingresos fiscales, exportaciones, empleo y balanza de pagos.

Importadores netos también son vulnerables (shocks de precios y suministro).

1. Dependencia fiscal

Exposición fiscal + altos niveles de deuda amenazan el apoyo político a la transición.

Países en desarrollo reciben solo 3 % de la inversión mundial en transición energética (excluyendo China y G20 en desarrollo).

Se necesitan 1,7 billones USD anuales para descarbonización en el Sur Global.

La mayor parte del financiamiento llega como deuda (solo 1 % en donaciones), (promedio 30 % del PIB; 44 % en América Latina y 47 % en África subsahariana).

Muy importante: Se requiere ampliar el espacio fiscal, reducir el costo del capital y alinear las finanzas internacionales con las realidades de economías endeudadas.

La dependencia fiscal está entrelazada con problemas estructurales: alto endeudamiento, ingresos tributarios limitados, desigualdad y dependencia persistente.

Las reformas de precios (eliminación de subsidios y fijación de precio al carbono) deben proteger a los hogares vulnerables y mantener la confianza pública.

2. Reconversión económica y laboral

Oportunidad: la expansión de energías renovables ofrece crecimiento económico real en países que también son ricos en potencial verde y minerales críticos.

Riesgo: sustituir ingresos de FF por nuevo extractivismo (minerales críticos, trasnporte de gas, mega-infraestructuras) que, con gobernanza débil, reproduce despojo, daño ambiental y desigualdad.

Principios de la ONU sobre minerales de transición: la expansión debe ir acompañada de salvaguardias (derechos, participación, transparencia, distribución de beneficios, límites ambientales).

Transición justa = ir más allá de modelos extractivos hacia estrategias diversificadas y territoriales:

Campesinado y agricultura a pequeña escala.

Bioeconomías.

Industrialización cooperativa.

Turismo arraigado en patrimonio natural y cultural.

Modelos productivos locales y comunitarios.

Estos sectores generan empleo, resiliencia y distribución más equitativa de beneficios, especialmente en regiones históricamente dependientes de FF.

3. Responsabilidades y compromisos compartidos

Se necesitan responsabilidades compartidas pero diferenciadas a nivel internacional.

Cooperación entre divisiones: exportador-importador / productor-consumidor / desarrollado-en desarrollo.

Reorientar políticas globales de finanzas, comercio e industriales hacia los objetivos de la transición.

Todos los países deben comprometerse a:

Evitar nuevas formas de extractivismo.

Mantener salvaguardias, trazabilidad, participación significativa y transparencia fiscal.

Objetivo final: estabilizar condiciones macroeconómicas, reducir dependencia estructural y garantizar beneficios equitativos, medios de vida sostenibles y justicia territorial.

PILAR TEMÁTICO 2: Transformar la oferta y la demanda

Según la AIE, para lograr cero emisiones netas a mediados de siglo la demanda mundial debe disminuir drásticamente:

Carbón: ↓ 90 %

Petróleo: ↓ 75 %

Gas natural: ↓ 55 %

1. Demanda

1.1 Sustitución de combustibles

Es la forma más directa de reducir emisiones.

La expansión de energía limpia debe desplazar (no solo complementar) el uso de combustibles fósiles.

Electricidad: sustituir sistemáticamente carbón y gas por renovables.

Transporte: acelerar electrificación (vehículos eléctricos: 60 % ventas en 2030 → 90% en 2050).

1.2 Seguridad y soberanía energética

El gas ya no puede justificarse como “combustible de transición”.

Reduce dependencia de mercados volátiles y shocks geopolíticos.

1.3 Cerrar los motores de nueva demanda

Sin medidas adicionales, la demanda de fósiles seguiría creciendo pese a avances en energía y transporte.

Principal impulsor futuro: sector petroquímico

⅓ del crecimiento de la demanda de petróleo hasta 2030

Casi ½ hasta 2050

Acción necesaria: cerrar activamente nuevas fuentes de demanda.

1.4 Acceso a la energía

La transición debe promover acceso universal a energía asequible, fiable y limpia.

Soluciones más baratas: sistemas solares domésticos, mini-redes y electrodomésticos eficientes (especialmente en zonas rurales).

Bien diseñada, la transición reduce costos energéticos de los hogares y la pobreza energética, alineando mitigación climática con mejoras en salud, educación y equidad.

2. Oferta

2.1 Reducción y cierre planificado de la extracción

Las reservas y proyectos existentes ya son suficientes para la demanda en trayectorias (el Panel Intergubernamental sobre el Cambio Climático y la AIE confirman que no se necesitan nuevos yacimientos).

Se requiere un declive progresivo y cierre responsable de la extracción.

Debe abordar: restauración ambiental, justicia social/laboral, distribución equitativa de costos y gestión de activos varados (estimados en 13-17 billones USD a nivel global).

2.2 Internalizar los costos y eliminar los incentivos a los combustibles fósiles

Los subsidios a fósiles distorsionan el mercado, mantienen la demanda y retrasan la transición.

Medidas clave:

Eliminación progresiva de subsidios

Fortalecimiento de la tarificación del carbono

Beneficios: mayor competitividad de renovables, liberación de espacio fiscal y reducción de emisiones globales entre 5-10 %.

PILAR TEMÁTICO 3: Avanzar la cooperación internacional y la diplomacia climática

A pesar de décadas de negociaciones y compromisos mundiales, la transición no avanza a la escala, velocidad ni nivel de coordinación que exige la ciencia.

La producción e inversión en combustibles fósiles siguen aumentando (AIE).

Persiste una brecha entre ambición y acción, incluso bajo el Acuerdo de París (Informe de Brecha de Emisiones del PNUMA).

Los países enfrentan restricciones legales e institucionales (ej. cláusulas ISDS).

Clave: se necesita fortalecer la cooperación internacional, acelerar la acción práctica y aumentar la ambición colectiva, reforzando los esfuerzos multilaterales existentes.

1. Abordar las brechas de implementación, cooperación y gobernanza

Existen compromisos políticos (Llamado de Port Vila, párrafo 28 de la Decisión 1/CMA.5, Declaración de Belém), pero no hay regulación internacional explícita para eliminar la producción de combustibles fósiles a gran escala.

Los marcos de la CMNUCC se centran principalmente en emisiones, no en la producción, el consumo ni la transformación de los sistemas energéticos.

Se requiere una reflexión honesta sobre dónde la CMNUCC ha sido eficaz y dónde hacen falta mecanismos adicionales, coaliciones y herramientas complementarias para:

Apoyar la implementación

Acelerar la transición

Fortalecer la gobernanza y cooperación climática global

2. Eliminar las barreras jurídicas internacionales

Las respuestas climáticas tienen que verse con el derecho internacional, donde persisten barreras jurídicas.

Miles de acuerdos de inversión incluyen cláusulas de solución de controversias inversionista-Estado (ISDS).

Estas permiten a corporaciones demandar a Estados por medidas de interés público (pérdida de ganancias futuras).

Consecuencias:

Restricción a la toma de decisiones soberana

Socavamiento de obligaciones climáticas

Refuerzo de desigualdades estructurales (intereses corporativos sobre derechos humanos y protección ambiental)

3. Cooperación de los pioneros

Las coaliciones voluntarias son cada vez más importantes:

Gobiernos ambiciosos

Ciudades

Sector privado

Sociedad civil

Ejemplos: Coalición Clima y Aire Limpio, Alianza para Dejar Atrás el Carbón, Alianza Solar Internacional.

Estas colaboraciones permiten acción rápida y concreta, superando muchas veces las negociaciones multilaterales formales.

Beneficios: impulsar soluciones prácticas, reforzar objetivos multilaterales y generar el impulso necesario ante la urgencia climática.

4. Llamado a la acción – Conferencia de Santa Marta

Invitación a los Estados y actores reunidos en Santa Marta a debatir:

Implicaciones del estado actual de la gobernanza global

Posibles soluciones colectivas: • Colaboraciones entre vanguardias • Instrumentos jurídicos internacionales vinculantes • Mecanismos de cooperación • También derecho blando

Objetivo: avanzar hacia una transición más efectiva, justa y acelerada.

Conclusiones

La Conferencia de Santa Marta surge como una respuesta necesaria ante los limitados avances de las últimas COPs, cuyas narrativas se ratifican una vez más en las reuniones de primavera del Fondo Monetario Internacional (abril 2026), donde las agendas financieras tradicionales —centradas en la estabilidad fiscal y el servicio de la deuda— siguen prevaleciendo sobre una transición energética estructural y concreta.

En un contexto global marcado por la guerra en Medio Oriente, que acentúa la volatilidad de los precios del petróleo y las tensiones geopolíticas en torno a los recursos energéticos, esta cumbre adquiere más relevancia. Que un país como Colombia —sujeto a presiones externas significativas por parte de Estados Unidos— asuma el liderazgo y convoque la primera cumbre gubernamental dedicada exclusivamente a la salida gradual de los combustibles fósiles representa un acto de soberanía y coraje político que merece ser respaldado.

Los 3 Pilares Temáticos ofrecen una base sólida y ambiciosa. Al enriquecerlos con la visión territorial —que equilibra autonomía indígena y soberanía nacional, toma en cuenta las economías para la vida y protege efectivamente los territorios con PIACI—, la transición puede avanzar de manera más justa y duradera, incluso si los acuerdos alcanzados en Santa Marta constituyen solo el primer paso de un proceso más largo y complejo.

Santa Marta tiene la oportunidad histórica de demostrar que una transición real es posible cuando se construye desde la soberanía nacional, de la mano con los territorios que sostienen la vida. En este momento no se trata de exigir perfección inmediata, sino de abrir un camino donde la ambición macroeconómica dialogue con la profundidad territorial amazónica.

El Observatorio de Finanzas y Clima (OFC) ha seguido de cerca los debates y conclusiones de las Reuniones de Primavera del Fondo Monetario Internacional y el Banco Mundial, que concluyeron el pasado 18 de abril de 2026 en Washington D.C. A dos días del cierre de los encuentros, los informes oficiales —World Economic Outlook, Fiscal Monitor y Global Financial Stability Report— ya circulan públicamente y confirman un panorama de crecientes presiones sobre la economía global, agravadas por la escalada del conflicto en Medio Oriente.

Según el Fiscal Monitor[1] de abril 2026 (“Fiscal Policy under Pressure: High Debt, Rising Risks”), la deuda pública mundial alcanzó aproximadamente el 94 % del PIB en 2025 y se proyecta que supere el 100 % en 2029, un año antes de lo estimado en ediciones anteriores. Este aumento responde a mayores gastos en defensa, necesidades sociales, autonomía estratégica y, sobre todo, a la creciente carga de intereses derivada de tasas de interés más elevadas.[2] El conflicto en Medio Oriente ha intensificado estas tensiones fiscales, generando disrupciones en los precios de la energía, subsidios y expectativas inflacionarias.

El World Economic Outlook[3] revisó a la baja el crecimiento global para 2026 hasta el 3,1 %, frente al 3,4 % previsto antes del conflicto. En un escenario adverso, el crecimiento caería al 2,5 % y la inflación podría subir al 5,4 %; en el escenario más severo, el crecimiento se contraería cerca del 2 % y la inflación superaría el 6 %. Los países importadores de energía y las economías emergentes y vulnerables son los más afectados, con impactos diferenciados según su exposición a los precios del petróleo y a las cadenas de suministro globales.

Ante este diagnóstico, el FMI reitera la necesidad de ajustes fiscales creíbles y bien secuenciados, la reconstrucción de “espacios fiscales” (buffers) y una mayor eficiencia del gasto público. Kristalina Georgieva y otros funcionarios han enfatizado que los riesgos están claramente inclinados a la baja y que, en escenarios adversos, la “deuda en riesgo” podría alcanzar el 117 % del PIB. Paralelamente, se subraya la importancia de la vigilancia macroprudencial ante la mayor participación de inversores no bancarios y fondos apalancados en los mercados de deuda soberana.

Un aspecto destacado de estas reuniones fue el lanzamiento, el 15 de abril, de la Borrowers’ Platform (Plataforma de Deudores). Impulsada por ministros de finanzas y gobernadores de bancos centrales de países en desarrollo, con UNCTAD como secretariado técnico, esta iniciativa se enmarca en el Compromiso de Sevilla de la Cuarta Conferencia Internacional sobre Financiamiento para el Desarrollo (FfD4). Su objetivo es fortalecer la voz colectiva de los deudores, mejorar la gestión de la deuda y facilitar aprendizajes entre pares. Valoramos este paso como un avance en la representación de los países vulnerables, aunque su impacto real dependerá de que se traduzca en mecanismos concretos de alivio.[4][5]

La sociedad civil y diversos think tanks —entre ellos el Center for Global Development (CGD), Brookings, UNCTAD y Jubilee USA— han insistido durante los encuentros en la necesidad de mecanismos temporales de suspensión del servicio de la deuda durante shocks como el actual (guerra, clima o salud), así como en una movilización responsable de capital privado. Estos actores destacan que la ayuda oficial es limitada y que se requieren instrumentos que atraigan inversión sin comprometer el gasto social ni la acción climática.[6]

Desde el Observatorio de Finanzas y Clima, como organización especializada en el análisis de flujos financieros y su relación con la crisis climática y la Amazonía, consideramos que el enfoque predominante —ajustes fiscales y movilización de inversión privada— no aborda con la profundidad necesaria el círculo vicioso entre endeudamiento externo, dependencia extractivista y vulnerabilidad climática que afecta especialmente a los países amazónicos.

En la Amazonía, la presión por generar ingresos fiscales para atender el servicio de la deuda continúa incentivando la expansión de actividades de hidrocarburos, minería y agroindustria. Esto reduce el margen real para avanzar hacia una transición energética justa y soberana, al tiempo que aumenta los riesgos de deforestación y pérdida de biodiversidad. La “movilización de capital privado” que se promueve puede derivar, en la práctica, en mayores presiones para abrir territorios a megaproyectos sin salvaguardas ambientales y sociales suficientes.

Coincidimos en la importancia de una mejor coordinación internacional para el manejo de la deuda y en la utilidad de suspensiones temporales durante shocks múltiples. No obstante, es indispensable avanzar hacia condonaciones que liberen recursos reales para la adaptación y la mitigación, y reconocer la deuda ecológica y climática que los países históricamente emisores mantienen con las naciones que conservan biomas críticos como la Amazonía.

El OFC, como parte del movimiento del Foro Social Panamazónico (FOSPA) y en apoyo a la Primera Conferencia Internacional para la Transición más allá de los Combustibles Fósiles que se celebrará en Santa Marta (Colombia) del 24 al 29 de abril de 2026, observa que estos debates refuerzan la urgencia de un cambio de paradigma. La Conferencia de Santa Marta se organiza en torno a tres pilares fundamentales: superar la dependencia económica de los combustibles fósiles (incluyendo la dependencia fiscal y la carga de la deuda pública), transformar de manera equitativa la oferta y la demanda energética, e impulsar la cooperación internacional y la diplomacia climática.

Las Reuniones de Primavera 2026 confirman que la economía global pierde impulso y enfrenta riesgos inclinados a la baja. En este contexto, la verdadera sostenibilidad fiscal no puede lograrse a costa de mayor deforestación o pérdida de biodiversidad, sino mediante una reorientación profunda de los flujos financieros hacia la reconversión productiva, la protección de territorios y la justicia climática.

El Observatorio de Finanzas y Clima continuará aportando análisis independientes y propuestas técnicas para que las decisiones financieras contribuyan efectivamente a la conservación de la Amazonía y a una transición justa más allá de los combustibles fósiles.

[2] El aumento masivo en la emisión de bonos del Tesoro de Estados Unidos está comprimiendo la “prima de seguridad” (safety premium) y la “convenience yield” que tradicionalmente han tenido estos instrumentos. Esto se evidencia en el estrechamiento del diferencial entre los rendimientos de bonos corporativos AAA y los Treasuries, lo que eleva los costos de financiamiento a nivel global. Ver: Curran, E. (2026, 15 de abril). IMF Warns US Debt Issuance Erodes Treasuries’ Premium, Raises Global Risks. Bloomberg. IMF Warns US Debt Issuance Erodes Treasuries’ Premium, Raises Global Risks – Bloomberg

On April 15, 2026, during the Spring Meetings of the International Monetary Fund (IMF) and the World Bank in Washington, D.C., developing countries took a historic step by launching theBorrowers’ Platform. Driven by finance ministers and central bank governors from around 30 countries of the Global South — including India, South Africa, the Maldives, Egypt, Pakistan, Colombia, Honduras, Nepal, and Zambia — the initiative marks the first formal and permanent space devoted exclusively to sovereign borrowers.

The Platform stems from the mandate of the Sevilla Commitment, adopted at the Fourth International Conference on Financing for Development (FfD4) in July 2025, and is supported by the United Nations Conference on Trade and Development (UNCTAD) as its technical secretariat. United Nations Secretary-General António Guterres described it as “a breakthrough in global finance,” emphasizing that it brings borrowing countries together so they can learn from one another and speak with a collective voice.

What is the Platform, and what is it for?

Until now, the international financial architecture has been asymmetric: creditors have long had established mechanisms such as the Paris Club and the G20 Common Framework, while debtors lacked an equivalent forum through which to coordinate. The Borrowers’ Platform fills that gap.

Its concrete functions include:

exchanging successful experiences and emerging risks in debt management;

providing timely technical support to improve debt transparency and sustainability; and

building common positions for engagement with multilateral forums such as the IMF, the World Bank, and future United Nations conferences.

With developing countries’ external debt reaching $11.7 trillion in 2024, and interest payments absorbing nearly 10% of public revenues — and up to 25% in the least developed countries — 54 nations, home to 3.4 billion people, now devote more resources to debt service than to health or education. This dynamic not only slows growth; it also erodes countries’ capacity to respond to climate shocks.

Implications for the international financial architecture

The creation of the Platform challenges the structural balance of global financial governance. For decades, the rules of the game have been defined predominantly by creditors, with the IMF and the World Bank acting as arbiters that, in practice, prioritize the stability of Northern financial markets.

The Platform introduces an organized counterpart of borrowers that can push for greater transparency in debt sustainability analyses (DSAs), less procyclical conditionality, and more inclusive and predictable restructuring frameworks.

In the medium term, it could catalyze deeper reforms in the IMF and the World Bank, including greater representation of the Global South in their decision-making bodies and the systematic inclusion of disaster pause clauses for climate-related shocks in new lending.

Organizations such as LATINDADD, which were active in the launch, underline that the initiative’s success will depend on its capacity to help build a “fair, democratic and inclusive debt architecture” capable of counterbalancing the current dominance of private and multilateral creditors.

Implications for climate change: from fiscal constraint to transformative action

High debt-service burdens crowd out public investment in adaptation and mitigation. In the context of an accelerating climate crisis — marked by droughts, hurricanes, and biodiversity loss that hit the Global South with particular force — the most vulnerable countries are being pushed to choose between paying creditors and protecting their populations.

The Platform opens three promising avenues for climate action:

Fiscal space freed up: better coordination among borrowers can facilitate more ambitious and timely restructurings, releasing resources now absorbed by interest payments so they can be used to finance Nationally Determined Contributions (NDCs) and adaptation plans.

Momentum for reforming debt instruments: a collective voice can strengthen demands for “loss and damage” clauses in debt contracts and may also help place limits on contractual provisions that are harmful to national sovereignty and the environment.

Influence over the global agenda: the Platform enables more strategic participation in the COPs, in the negotiations on the New Collective Quantified Goal on Climate Finance (NCQG), and in reviews of the IMF’s debt sustainability framework. By aligning debt management with the goals of the Paris Agreement, it can help break the vicious circle between climate vulnerability and over-indebtedness.

Ultimately, this is not only about “relieving” debt, but about redirecting financial flows toward a just, low-carbon transition.

As the Observatorio de Finanzas y Clima argues, external debt remains one of the main obstacles to Amazon conservation and climate mitigation in Latin America; a coordinated borrowers’ platform can make a significant contribution to changing the rules of the game that have effectively normalized the repayment of external debt through the exploitation of nature.

A first step that requires follow-up and support

The Borrowers’ Platform is a necessary institutional milestone. Its success will depend on sustained participation by countries of the Global South, continued technical support from UNCTAD, and the willingness of creditors and multilateral institutions to accept a fairer set of rules.

The next major test will be the IMF and World Bank Annual Meetings in October 2026. There, the Platform will need to present its work programme and begin turning coordination into concrete results: greater transparency, better financing terms, and, above all, a stronger capacity for developing countries to invest in a viable climate future.

Debt cannot continue to be the chain that blocks climate action. With the Borrowers’ Platform, developing countries have taken the first step. It is now up to the international community — including Northern creditors — to decide whether they are willing to open the door.

El 15 de abril de 2026, en el marco de las Reuniones de Primavera del Fondo Monetario Internacional (FMI) y el Banco Mundial en Washington D.C., los países en desarrollo dieron un paso histórico al lanzar la Plataforma de los Prestatarios (Borrowers’ Platform). Esta iniciativa, impulsada por ministros de Finanzas y gobernadores de bancos centrales de alrededor de 30 naciones del Sur Global —entre ellas India, Sudáfrica, Maldivas, Egipto (presidencia), Pakistán (vicepresidencia), Colombia, Honduras, Nepal y Zambia—, marca el primer espacio formal y permanente dedicado exclusivamente a los prestatarios soberanos.

La Plataforma surge del mandato del Compromiso de Sevilla, adoptado en la Cuarta Conferencia Internacional sobre la Financiación para el Desarrollo (FfD4) de julio de 2025, y cuenta con la Secretaría técnica de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD). Según el Secretario General de la ONU, António Guterres, representa “un avance decisivo en la financiación global”, al permitir que los países prestatarios se reúnan, aprendan unos de otros y hablen con una voz colectiva.

¿Qué es y para qué sirve la Plataforma?

Hasta ahora, la arquitectura financiera internacional ha sido asimétrica: los acreedores cuentan con mecanismos consolidados como el Club de París o el G20 Common Framework, mientras que los deudores carecían de un foro equivalente para coordinarse. La Plataforma de los Prestatarios cierra esa brecha.

Sus funciones concretas incluyen:

Intercambio de experiencias exitosas y riesgos emergentes en gestión de deuda.

Apoyo técnico oportuno para mejorar la transparencia y sostenibilidad de las deudas.

Construcción de posiciones comunes ante foros multilaterales como el FMI, el Banco Mundial y futuras conferencias de la ONU.

Con la deuda externa de los países en desarrollo alcanzando los 11,7 billones de dólares en 2024 y los pagos de intereses absorbiendo casi el 10 % de los ingresos públicos (y hasta el 25 % en los países menos adelantados), 54 naciones —donde viven 3.400 millones de personas— destinan hoy más recursos al servicio de la deuda que a salud o educación. Esta dinámica no solo frena el crecimiento, sino que erosiona la capacidad de respuesta a los choques climáticos.

Implicaciones para la arquitectura financiera internacional

La creación de la Plataforma representa una interpelación al equilibrio estructural en la gobernanza financiera global. Durante décadas, las reglas del juego han sido definidas predominantemente por acreedores, con el FMI y el Banco Mundial actuando como árbitros que, en la práctica, priorizan la estabilidad de los mercados financieros del Norte. La Plataforma introduce una contraparte organizada de prestatarios que puede presionar por mayor transparencia en los análisis de sostenibilidad de la deuda (DSA), condicionalidades menos procíclicas y marcos de reestructuración más inclusivos y predecibles.

A mediano plazo, podría catalizar reformas más profundas en el FMI y el Banco Mundial, como una mayor representación del Sur Global en sus órganos de decisión y la incorporación sistemática de cláusulas de suspensión de pagos por desastres climáticos en los nuevos préstamos. Organizaciones como LATINDADD, activas en el lanzamiento, subrayan que el éxito dependerá de la capacidad de esta plataforma para construir una “arquitectura de deuda justa, democrática e inclusiva” que contrarreste el actual dominio de los acreedores privados y multilaterales.

Implicaciones para el cambio climático: de la restricción fiscal a la acción transformadora

El elevado servicio de la deuda “desplaza” la inversión pública en adaptación y mitigación. En un contexto de crisis climática acelerada —sequías, huracanes y pérdida de biodiversidad que golpean con mayor fuerza al Sur Global—, los países más vulnerables se ven obligados a elegir entre pagar acreedores o proteger a sus poblaciones.

La Plataforma abre tres vías prometedoras para la acción climática:

Espacio fiscal liberado: Una mejor coordinación entre prestatarios puede facilitar reestructuraciones más ambiciosas y oportunas, liberando recursos que hoy se destinan a intereses para financiar Contribuciones Determinadas Nacionalmente (NDC) y planes de adaptación.

Impulso de cambios en instrumentos: La voz colectiva fortalecerá demandas como las cláusulas de “pérdida y daño” en los contratos de deuda, o pude ayudar a poner límites a cláusulas lesivas con la soberanía nacional y el medio ambiente.

Influencia en la agenda global: La Plataforma permite una participación más estratégica en las COP, en las negociaciones del Nuevo Objetivo Colectivo Cuantificado sobre Financiación Climática (NCQG) y en las revisiones del Marco de Sostenibilidad de la Deuda del FMI. Al alinear la gestión de la deuda con los objetivos del Acuerdo de París, contribuye a romper el círculo vicioso entre vulnerabilidad climática y sobreendeudamiento.

En definitiva, no se trata solo de “aliviar” la deuda, sino de redirigir los flujos financieros hacia una transición justa y baja en carbono. Como Observatorio de Finanzas y Clima, consideramos que la deuda externa sigue siendo uno de los principales obstáculos para la conservación de la Amazonía y la mitigación en América Latina; una plataforma de prestatarios coordinada puede contribuir significativamente a cambiar las reglas del juego que han instalado como patrón el pago de la deuda externa con explotación de la naturaleza.

Un primer paso que exige seguimiento y apoyo

La Plataforma de los Prestatarios es un hito institucional necesario. Su éxito dependerá de la participación sostenida de los países del Sur, del apoyo técnico continuo de UNCTAD y de la voluntad de acreedores y multilaterales de aceptar un juego más justo.

El próximo gran test será la Reunión Anual del FMI y el Banco Mundial de octubre de 2026. Allí, la Plataforma debe presentar su programa de trabajo y comenzar a traducir coordinación en resultados concretos: mayor transparencia, mejores términos de financiación y, sobre todo, una mayor capacidad de los países en desarrollo para invertir en un futuro climático viable.

La deuda no puede seguir siendo la cadena que impide la acción climática. Con la Plataforma de los Prestatarios, los países en desarrollo han dado el primer paso. Ahora corresponde a la comunidad internacional —incluyendo a los acreedores del Norte— decidir si están dispuestos a abrir la puerta.

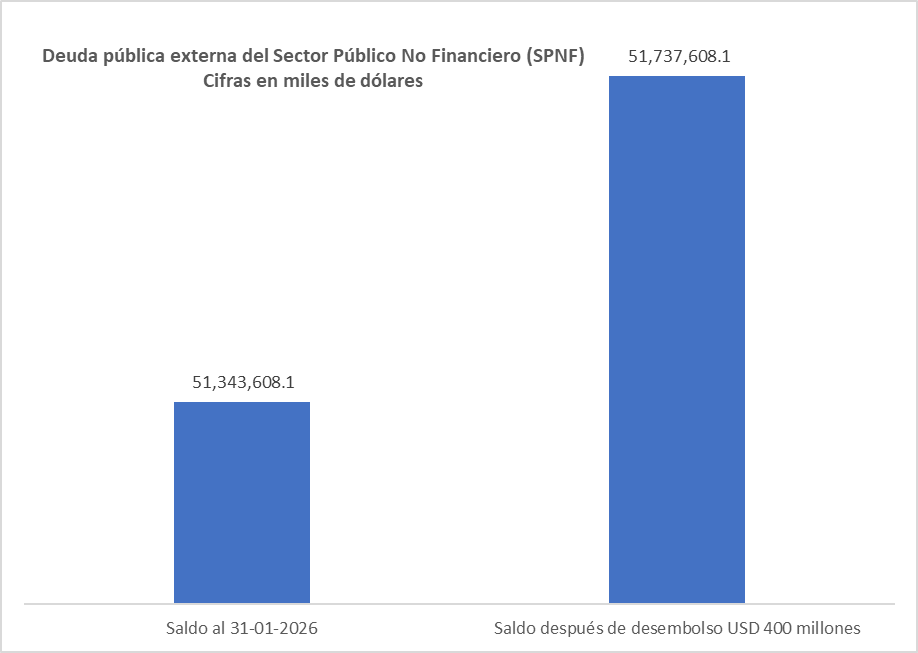

A pesar de que Ecuador ha cumplido las metas del programa con el FMI y ha ejecutado sucesivos ajustes fiscales desde 2018, la trayectoria de la deuda externa del sector público no financiero no muestra una reducción real. Con el desembolso que recibirá el Ecuador por USD 394 millones de dólares (280,5 millones de DEG), la deuda sigue creciendo.

Fuente: OFC con datos del Ministerio de Finanzas. Base de datos de enero 2026, proyección nuestra.

Sin embargo, los recortes en gasto, la eliminación de subsidios, el aumento de impuestos y la contracción de la inversión pública han generado costos sociales visibles, pero no han modificado la estructura de endeudamiento del país. Los datos oficiales del MEF confirman que la deuda externa se mantiene prácticamente en el mismo nivel: 51.343,6 millones de dólares al 31 de enero de 2026 y 51.737,6 después de recibir el nuevo desembolso del FMI.

La estabilidad nominal encubre que el ajuste no está produciendo capacidad de alivio de la deuda, sino apenas sosteniendo pagos y refinanciamientos en un contexto de bajo crecimiento y sin fuentes estables de divisas. El programa del FMI valida el cumplimiento técnico, pero no resuelve la rigidez estructural del endeudamiento ni evita que la carga siga presionando a una economía que ya opera bajo condiciones sociales deterioradas desde hace casi una década.