Por Pablo Iturralde.

En abril de 2026, el Fondo Monetario Internacional (FMI) aprobó la quinta revisión del acuerdo de Facilidad Extendida (EFF) con Ecuador y aprobó un desembolso de 394 millones de dólares. El comunicado de prensa del organismo fue rotundamente positivo: celebró el “crecimiento superior a lo esperado”, las “reservas en niveles récord” y el “regreso exitoso a los mercados internacionales”;[1] en una orientación de apoyo político más que de análisis técnico. Sin embargo, el informe completo, de la Quinta revisión del Fondo sobre Ecuador,[2] muestra una realidad diferente y menos triunfalista: Ecuador incumplió de forma clara y significativa las metas fiscales cuantitativas clave para finales de enero de 2026.

Las metas que fallaron son las más importantes del programa: el balance general del gobierno central (PGE + CFDD) y del sector público no financiero (SPNF), así como los saldos primarios no petroleros. El déficit fiscal superó en varios cientos de millones de dólares los límites acordados. El FMI tuvo que otorgar waivers (perdones) y recalibrar las metas[3] futuras porque las autoridades reaccionaron con medidas correctivas, pero el hecho objetivo es que el pilar central del acuerdo —la consolidación fiscal— se descarriló.

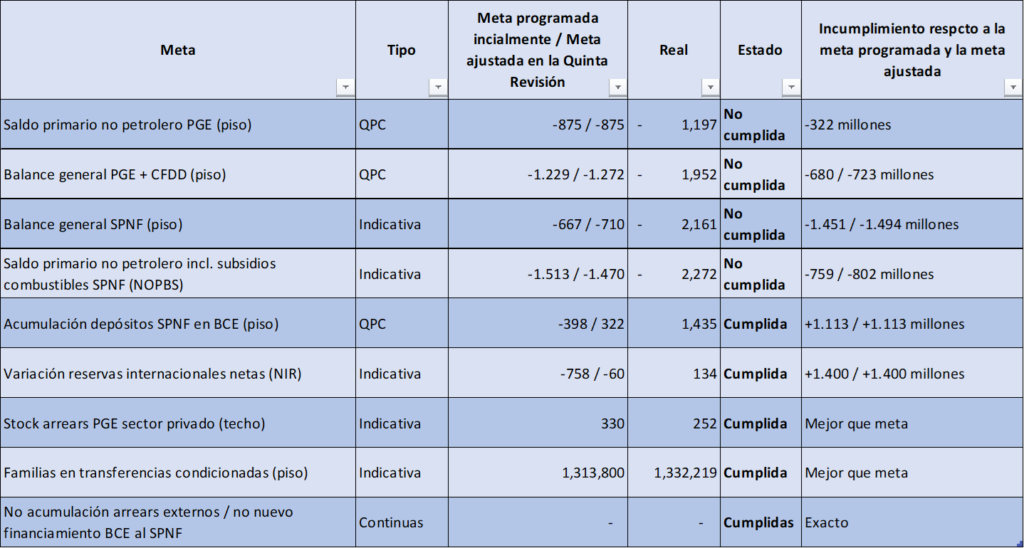

Programado = Valor original que se había acordado en la revisión anterior (4ª revisión). Ajustado = Valor revisado y modificado por el FMI en esta Quinta Revisión

Fuente: Elaboración propia con información de Staff Report, Quinta Revisión (Páginas 87 y 88)

Antes de ver los números, es importante aclarar dos conceptos: El valor “Programado” corresponde a la meta original acordada en la revisión anterior (Cuarta Revisión). El valor “Ajustado” es la meta revisada y flexibilizada por el FMI en esta Quinta Revisión, es una relajación de las metas (hacia la baja). Por eso aparecen dos cifras en las cifras de cumplimiento, la primera muestra cuánto se incumplió la meta ya ajustada, y la segunda cuánto se incumplió la meta original.

Entonces, revisemos las cifras de cumplimiento: el saldo primario no petrolero del gobierno central (PGE) se deterioró en 322 millones de dólares por encima del límite; el balance general del PGE más la cuenta de financiamiento de derivados (CFDD) superó el techo permitido en 680-723 millones; el balance general del sector público no financiero (SPNF) falló por 1.451-1.494 millones; y el saldo primario no petrolero incluyendo subsidios a combustibles (SPNF) registró una desviación de 759-802 millones. Todas estas metas clave —tanto de desempeño obligatorio (QPC) como indicativas— fueron marcadas como “No cumplida”.

En contraste, se cumplieron holgadamente otras metas operativas: los depósitos del Saldo Primario No Petrolero Incluyendo Subsidios a Combustibles (NFPS) en el Banco Central superaron la meta en más de 1.113 millones, las reservas internacionales netas (NIR) también se ubicaron muy por encima de lo exigido, se redujeron los atrasos con el sector privado y se superó la meta de familias beneficiarias de transferencias condicionadas.

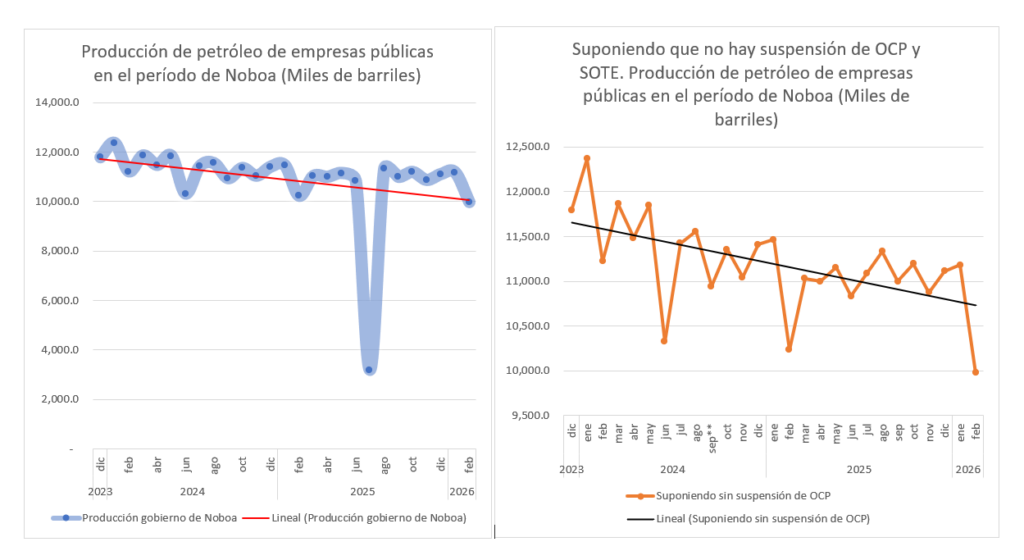

El FMI identifica tres causas principales del incumplimiento:[4] Primero, los ingresos petroleros fueron menores a lo proyectado. Aunque los precios internacionales ayudaron después, en el período crítico (noviembre 2025-enero 2026) hubo una caída por dos razones. Una fue temporal: las lluvias intensas de julio 2025 provocaron el cierre de los oleoductos SOTE y OCP, con una pérdida acumulada de 12 millones de barriles (alrededor del 7 % de la producción anual).[5] Pero la otra razón es más preocupante: la producción de Petroecuador muestra una tendencia descendente clara incluso fuera de ese mes, así lo reconoce el propio FMI.[6]

Ahora, la tendencia descendente de la producción petrolera es aún más clara en los datos oficiales del Banco Central del Ecuador. El primer gráfico muestra la producción real de las empresas públicas (principalmente Petroecuador) durante el período de Noboa: una curva con pendiente negativa que, incluso sin el colapso temporal de julio 2025, termina en niveles inferiores a los de diciembre 2023. El segundo gráfico presenta un escenario contrafactual (“suponiendo que no hubiera ocurrido la suspensión del OCP y SOTE”): la tendencia sigue siendo claramente a la baja, lo que confirma que el problema no se reduce al evento climático, sino que refleja un declive estructural persistente de los campos maduros y la falta de inversión.

Por otra parte, organizaciones sociales han denunciado públicamente esta gestión, señalando rotación excesiva de gerentes y una estrategia de “entrega planificada” de campos a privados;[7] esperan que la tendencia a la baja del volumen de producción desvaloricen activos de la empresa pública. Estas denuncias, coinciden con los datos oficiales de menor producción y refuerzan la percepción de debilidad institucional en el sector petrolero.

Segundo, los contribuyentes usaron más créditos tributarios y exenciones (tax expenditures) de lo previsto, lo que redujo la recaudación neta en efectivo.

Tercero —y políticamente revelador—, el gobierno incurrió en gasto adicional en “medidas compensatorias temporales” por la reforma del subsidio al diésel y las protestas sociales.[8] En septiembre de 2025, Noboa eliminó el subsidio por decreto (el precio del galón subió de 1,80 a 2,80 dólares). La medida detonó un paro indígena prolongado (31 días), con epicentro en Imbabura y Otavalo y, en menor medida, organizado también por los transportistas. Para evitar que las protestas se extendieran al resto del país, el gobierno entregó Bonos Raíces, compensaciones mensuales a transportistas (entre 400 y 1.800 dólares por unidad, inicialmente por tres meses y luego prorrogadas) y otras prestaciones sociales selectivas. Ese gasto extra, concentrado precisamente en el período de evaluación del FMI, explica parte importante del incumplimiento fiscal. Fue una respuesta reactiva que se realizó sin colchón fiscal suficiente, que terminó financiándose con más gasto político.

El contraste entre el informe técnico del FMI y su comunicado de prensa es llamativo. Mientras el primero detalla las desviaciones, los waivers y los riesgos elevados, el segundo adopta un tono abiertamente triunfalista y omite por completo los incumplimientos cuantitativos. Es una práctica habitual del Fondo cuando quiere enviar un mensaje de confianza a los mercados, pero en este caso resulta más un respaldo político al gobierno de Noboa que un análisis técnico imparcial y riguroso.

De esta manera, la austeridad fiscal impuesta por el acuerdo con el FMI avanza, pero con muletas. Ecuador logró recuperar acceso a los mercados y acumular reservas, pero la dependencia petrolera, la gestión deficiente del sector y la tendencia a resolver presiones sociales con gasto reactivo siguen profundizando un patrón que se puede observar desde hace ya mucho tiempo. Sin embargo, la quinta revisión del FMI ya adelanta la necesidad de adoptar medidas más estructurales y políticamente más difíciles para profundizar el ajuste fiscal. Entre las principales se encuentran el control estricto y permanente del gasto en salarios y la planilla pública —limitando aumentos de personal y eliminando contratos temporales masivos—, la reforma del sistema de compras públicas mediante la implementación del Sistema Oficial de Contratación Pública (SOCE) y la realización de un estudio actuarial del Instituto Ecuatoriano de Seguridad Social (IESS) que prepare el terreno para una reforma del sistema de pensiones y salud1. Dejaremos estos reformas con impactos sociales y económicos sensibles, para un análisis más detallado en otra próxima entrada.

Diccionario

Acumulación de depósitos SPNF en BCE (piso) Obliga al sector público a acumular dinero en el Banco Central. Se cumplió, pero solo porque el gobierno pidió más deuda para tapar el agujero fiscal.

Ajustado Meta revisada y flexibilizada por el FMI en la Quinta Revisión para suavisar el incumplimiento. Es la forma con la que el Fondo mueve las metas cuando Ecuador no las cumple.

Balance general PGE + CFDD (piso) Déficit o superávit total del gobierno central. Su desviación masiva puede mostrar que la caja fiscal está fuera de control.

Balance general SPNF (piso) El déficit fiscal más amplio del Estado ecuatoriano. Refleja la realidad completa de las finanzas públicas.

CFDD (Cuenta de Financiamiento de Derivados del Petróleo) Es la cuenta especial del gobierno central donde se registran los ingresos y gastos relacionados con la venta interna y los subsidios de los derivados del petróleo (diésel, gasolina, etc.).

Familias en transferencias condicionadas (piso) Meta mínima de cobertura social (bonos de desarrollo). Se cumplió, pero sirve más como maquillaje político que como solución estructural.

Meta Continua Criterio que debe cumplirse en todo momento, no solo en una fecha específica. Su violación es grave para el FMI porque lo interpreta como incumplimiento permanente.

Meta Indicativa Meta de referencia, no obligatoria. Sirve solo como guía y su incumplimiento no genera consecuencias formales. El FMI las usa para dar la apariencia de rigor sin aplicar presión real.

No acumulación de arrears externos / no nuevo financiamiento del BCE al SPNF Criterios continuos que prohíben impagos externos y que el Banco Central financie al gobierno. Se cumplen formalmente, pero esconden que el Estado está viviendo de deuda nueva y posponiendo la probabilidad de atrasos.

PGE (Presupuesto General del Estado) Es el presupuesto del gobierno central. Incluye las operaciones del Ministerio de Economía y Finanzas y todas las instituciones bajo su control directo. Es la medida más usada para evaluar el desempeño fiscal del Ejecutivo.

Programado Meta original acordada en la primera revisión. Representa el compromiso inicial del gobierno.

QPC (Quantitative Performance Criteria) Metas cuantitativas obligatorias y duras del programa. Su incumplimiento obliga al FMI a otorgar un “waiver” (perdón formal) para que el acuerdo no se caiga. Revelan la verdadera exigencia del Fondo.

Saldo primario no petrolero incluyendo subsidios a combustibles (NOPBS) La meta más estricta del programa. Elimina el petróleo y suma el costo de los subsidios.

Saldo primario no petrolero PGE (Presupuesto General del Estado) (piso) Balance del gobierno central sin petróleo y sin pago de intereses. Una de las metas más exigentes; su incumplimiento muestra que el ajuste fiscal real no se está logrando.

SPNF (Sector Público No Financiero) Es el concepto más amplio del sector público utilizado por el FMI. Incluye el gobierno central (PGE), gobiernos seccionales (provinciales y municipales), empresas públicas no financieras y el sistema de seguridad social (IESS). Excluye las entidades financieras (Banco Central y bancos públicos). Es la base principal para medir el déficit fiscal total del Estado.

Stock de arrears PGE al sector privado (techo) Límite máximo de deudas impagas con proveedores privados. Se cumplió, pero a costa de atrasos en otros pagos básicos del Estado.

Variación de reservas internacionales netas (NIR) Mide cuánto aumentan o disminuyen las reservas del Banco Central. Se cumplió gracias al petróleo y al endeudamiento externo.

(piso) = meta mínima (límite inferior). El resultado real debe ser igual o mejor que ese número.

(techo) = meta máxima (límite superior). El resultado real no puede superar ese número.

[1] Staff Report del FMI https://www.imf.org/es/news/articles/2026/04/22/pr26126-ecuador-the-imf-concludes-5th-review-of-eff-arrangement

[2] Comunicado de Prensa del FMI https://www.imf.org/en/publications/cr/issues/2026/04/22/ecuador-fifth-review-under-the-extended-arrangement-under-the-extended-fund-facility-575597

[3] Staff Report: Párrafo 34 página 17, y Tabla 11 página 48.

[4] Párrafo 7, páginas 9-10.

[5] Staff Report: Párrafo 3 y nota al pie 1, página 8.

[6] Staff Report: Párrafo 6 Página 8 y Página 9 Figura 1.

[7] Ver: el Frente de Defensa Petrolero Ecuatoriano lleva un monitoreo de la producción y de riesgos de privatización https://x.com/de_petrolero; ANTEP, ha alertado sobre la privatización del campo Sacha y el debilitamiento intencional de la estatal https://www.radiopichincha.com/audiencia-clave-enfrente-petroecuador-david-almeida-por-despido/ ; CONAIE, ha calificado la concesión de campos petroleros a consorcios extranjeros como un “robo al país” y un “saqueo descarado” https://www.telesurtv.net/conaie-denuncia-entrega-del-campo-sacha-a-consorcio-foraneo-por-gobierno-de-ecuador/.

[8] Staff Report: Páginas 9 Párrafo 7 y página 10 párrafo.

- Staff Report: párrafo 17 páginas 11 y párrafo 20 página13 ↩︎