Observatorio de Finanzas y Clima se expresa sobre la última encíclica del Papa porque pensamos que la IA tiene un impacto más allá de la productividad y las finanzas, alrededor de ella hay cambios culturales y disputas ético políticas que están cambiando aceleradamente el mundo. A continuación realizaremos un brece resumen del texto de más de 100 páginas, con los puntos relevantes para el debate público que impulsamos.

Así, la encíclica Magnifica Humanitas (“La magnífica humanidad”), publicada por el papa León XIV el 15 de mayo de 2026, es esencialmente una reflexión sobre cómo proteger la dignidad humana en la era de la inteligencia artificial. Puede entenderse, para el siglo XXI, como una especie de nueva Rerum Novarum (siglo XX): si aquella respondía a la revolución industrial y la cuestión obrera, esta intenta responder a la revolución digital y al poder de la IA.

El documento no es “sobre tecnología” en sentido estrecho, sino sobre el ser humano ante una transformación histórica que puede reconfigurar trabajo, política, verdad, guerra y relaciones sociales. La tesis central es que la IA puede ser útil, pero solo si permanece subordinada a la dignidad humana y al bien común; si no, corre el riesgo de crear nuevas formas de dominación y deshumanización.

La encíclica está organizada alrededor de una metáfora bíblica: dos caminos posibles. Uno es la “nueva Torre de Babel”, símbolo de orgullo tecnológico, concentración de poder y pérdida del rostro humano. El otro es la “ciudad donde Dios y la humanidad habitan juntos”, es decir, una sociedad donde la técnica sirve a la fraternidad, la justicia y la vida humana. Desde el inicio plantea una elección civilizatoria: usar la tecnología como potencia emancipadora o para profundizar desigualdades y control social.

Uno de los argumentos más fuertes es la crítica al “paradigma tecnocrático”. Sostiene que el problema no es solo la IA, sino una lógica cultural que convierte eficiencia, cálculo y poder en fines absolutos. Advierte contra la concentración del poder digital en pocas corporaciones privadas capaces de controlar datos, algoritmos e infraestructura tecnológica, lo cual puede debilitar la democracia y el control público. En ese sentido, la encíclica se acerca bastante a críticas contemporáneas sobre monopolios digitales y soberanía tecnológica.

Sobre la inteligencia artificial misma, el texto adopta una posición no conservadora: no la demoniza, pero tampoco la idealiza. Reconoce que puede aportar en medicina, educación, productividad o investigación, pero insiste en que no es neutral. Los sistemas de IA incorporan valores, sesgos e intereses de quienes los diseñan y financian. Por eso pide transparencia, responsabilidad y gobernanza internacional. La IA no debe sustituir decisiones humanas fundamentales ni volverse una autoridad opaca e incontestable.

Hay un capítulo importante sobre trabajo. León XIV retoma explícitamente la tradición de la doctrina social de la iglesia y advierte que la automatización podría degradar el valor del trabajo humano, aumentar desempleo estructural y convertir a las personas en simples piezas de un sistema de productividad. La tecnología, afirma, debe liberar trabajo penoso y ampliar capacidades humanas, no expulsar masivamente trabajadores ni precarizar la vida social. Pide políticas de transición, educación y protección laboral.

Otro eje central es la crisis de la verdad. La encíclica muestra preocupación por la manipulación algorítmica, la desinformación y la erosión de consensos democráticos. Habla de una “ecología de la comunicación”: un entorno mediático donde la información no esté dominada por polarización, manipulación emocional o incentivos puramente comerciales. La escuela y la educación aparecen como espacios decisivos para formar juicio crítico en la era digital.

También dedica un espacio considerable a la guerra y la geopolítica. León XIV es especialmente duro con el uso militar de la IA. Advierte contra armas autónomas, automatización de decisiones letales y una cultura política que normaliza conflictos permanentes. Señala que la tecnología puede reducir el umbral moral de la violencia al volverla distante, estadística e impersonal.

Por ello pide reforzar el multilateralismo, la diplomacia y reglas internacionales sobre IA militar. Pide un multilateralismo “más representativo y solidario”, capaz de evitar que la gobernanza de la IA quede dominada por unos pocos Estados o conglomerados tecnológicos. En términos concretos, propone revitalizar espacios de cooperación internacional para establecer principios compartidos sobre límites éticos, responsabilidad, derechos humanos y desarme tecnológico (en el sentido de quitarle armas).

La encíclica también sugiere que el debate sobre la inteligencia artificial no puede convertirse en una nueva forma de colonialismo tecnológico, donde un reducido grupo de corporaciones define estándares, captura datos y establece marcos regulatorios que el resto del mundo simplemente acata. Desde esta perspectiva, los países del sur global no deberían limitarse al papel de consumidores de tecnologías diseñadas, entrenadas y gobernadas desde el norte, pues ello reproduciría dependencias históricas ya observadas en las finanzas, el comercio o la propiedad intelectual. Por el contrario, Magnifica Humanitas apunta a la necesidad de una gobernanza tecnológica más democrática, donde las naciones periféricas participen activamente en la formulación de normas internacionales sobre ética algorítmica, soberanía de datos, acceso al conocimiento, infraestructura digital y distribución de beneficios económicos derivados de la IA.

Aunque no es el centro el medio ambiente, aunque el texto no desarrolla una crítica ecológica tan extensa como Laudato Si’, (2015) insiste en que la innovación tecnológica debe evaluarse también por sus impactos materiales: consumo energético, presión sobre minerales estratégicos, residuos electrónicos y efectos sobre territorios y comunidades. Desde esta perspectiva, la transición digital no puede desvincularse de la justicia ambiental, pues existe el riesgo de que la expansión de la infraestructura tecnológica reproduzca nuevas desigualdades ecológicas entre el norte y el sur global. Se pregunta si la IA contribuirá a una transición socioecológica justa o si consolidará un modelo de desarrollo intensivo en energía, extracción y explotación de comunidades.

En el plano antropológico, se hace una crítica al transhumanismo y posthumanismo. Se rechaza la idea de que el ser humano sea simplemente un sistema optimizable que puede superarse tecnológicamente hasta diluir sus límites biológicos o morales. Frente a eso, propone una visión cristiana de la persona: vulnerable, relacional, limitada, pero dotada de una dignidad irreductible. La plenitud humana no vendría de “ser más que humano” mediante tecnología, sino de profundizar relaciones, justicia y comunidad.

En nuestra opinión, el mensaje de Magnifica Humanitas se puede condensar en que la cuestión decisiva del siglo XXI no es cuánto puede hacer la inteligencia artificial, sino qué tipo de humanidad queremos preservar mientras la desarrollamos. León XIV ve la IA como un campo de disputa moral, política y civilizatoria, no simplemente técnica.

Finalmente, Magnifica Humanitas ofrece un diagnóstico ético potente, pero hay que decir que mantiene cierta ambigüedad respecto de las estructuras materiales que impulsan esos procesos. Presenta los peligros de la IA principalmente como desviaciones morales o fallas de gobernanza, sin profundizar del todo en cómo las dinámicas de acumulación de capital, competencia y financiarización tecnológica producen incentivos estructurales hacia automatización, concentración y vigilancia. Así, deja abierta la cuestión de qué actores económicos concretos, relaciones de poder y transformaciones del capitalismo contemporáneo deberían ser confrontadas para que esa visión ética pueda materializarse efectivamente.

Este eje propone disputar las lógicas de despojo que atraviesan la Amazonía, sus países y sus pueblos indígenas.. No se limita a denunciar los impactos del extractivismo, la financiarización de la naturaleza y la deuda, sino que busca afirmar horizontes de transformación y propuestas para una agenda de acción colectiva y regional. Su propósito es articular una reflexión crítica sobre las estructuras que subordinan la reproducción de la vida a la lógica del capital, y, al mismo tiempo, visibilizar propuestas, prácticas y marcos políticos orientados a la autodeterminación territorial, la justicia climática, economías locales y estrategias de defensa para enfrentar la arquitectura financiera global.

Dos dimensiones de trabajo

El eje reconoce dos dimensiones que deben ser profundizadas y articuladas entre sí. La primera es una dimensión estructural o macro, que incluye temas como deuda, justicia fiscal, extractivismo, subordinación financiera y gobernanza regional e internacional. La segunda es la dimensión de la economía de la vida cotidiana, donde se ubican las economías indígenas, feministas, comunitarias, del cuidado y otras prácticas orientadas a sostener la vida desde los territorios. La apuesta política y metodológica consiste en relacionar ambas escalas, evitando que el análisis macro quede desconectado de las prácticas concretas de reproducción social y territorial.

Criterios para el desarrollo de cada tema

Cada uno de los temas de esta Casa deberá ser trabajado a partir de seis aspectos comunes.

El marco conceptual que lo define, incluyendo las investigaciones sectoriales necesarias.

El contexto regional en el que se inscribe.

Los eventos previos (Santa Marta) y posteriores al FOSPA que permitan profundizar.

Las luchas territoriales que ya se desarrollan en torno a ese campo.

Su territorialización, es decir, su expresión en políticas públicas, demandas locales y procesos organizativos concretos.

Los trabajos de incidencia ya realizados o que serían necesarios para su consolidación.

Todo esto deberá vincularse además con los debates sobre paz territorial, justicia social y justicia con la naturaleza.

Campos estratégicos de la Casa

La Casa de Economías para la Vida y Justicia Climática se organiza en cuatro campos estratégicos.

El primero es economías para la vida y la transformación. Este campo reúne prácticas, propuestas y horizontes económicos que emergen desde los territorios amazónicos para sostener la vida, fortalecer la autonomía y disputar la organización material de la reproducción social. Aquí se incluyen debates y experiencias vinculadas con economías del cuidado, economía comunitaria, agroecología, formas colectivas de control y uso del territorio, reformas de políticas económicas y otras estrategias orientadas a la soberanía territorial y a la reproducción ampliada de la vida.

El segundo es finanzas climáticas, gobernanza y falsas soluciones. Este campo aborda críticamente las respuestas dominantes frente a la crisis climática, especialmente aquellas que desplazan poder hacia actores financieros, corporativos o tecnocráticos. Se trata de debatir temas como nuevos instrumentos financieros, canje de deuda por naturaleza, falsas soluciones, marcos regulatorios, estándares internacionales y mecanismos de gobernanza, con énfasis en la necesidad de construir control social, transparencia y soberanía territorial sobre las decisiones relativas al clima y la naturaleza.

El tercero es deuda, extractivismo y transiciones estructurales. Este campo examina la relación entre endeudamiento, subordinación financiera y profundización del modelo extractivo. La tesis de fondo es que la deuda no solo subordina a los estados que administran los recursos fiscales, sino que también refuerza trayectorias de dependencia y presión sobre la Amazonía. Al mismo tiempo, este campo abre la discusión sobre salidas estructurales, incluyendo transición energética, cancelación de deudas ilegítimas (Jubileo), tratados bilaterales de inversión y construcción de otros mecanismos más justos para enfrentar las crisis de deuda y financiar transformaciones de fondo.

El cuarto es economías criminales, violencia y fractura territorial. Este campo busca comprender cómo las economías criminales penetran y reconfiguran los territorios indígenas y amazónicos, agravando la violencia, la desposesión y el debilitamiento del tejido comunitario. Así como las respuestas de autonomía indígena y el derechos a la guardia de protección. Su abordaje resulta clave para analizar cómo distintas formas de acumulación, legales e ilegales, se entrelazan en contextos de precariedad estatal, extractivismo y disputa por el control territorial.

Ruta pre-FOSPA

El proceso previo no debe degenerar en una acumulación estéril de reuniones. Cada actividad debe tener un propósito concreto: preparar información, construir acuerdos, reportar avances, planificar incidencia y generar instrumentos comunes.

Se definen cuatro tipos de eventos:

Reuniones temáticas virtuales (quincenales o mensuales): seguimiento operativo, coyuntura, mensajes y validación de documentos.

Seminarios políticos preparatorios (públicos, con invitados regionales): posicionamiento estratégico y ampliación de aliados.

Talleres cerrados de articulación: afinamiento de mandatos, definición de vocerías, reparto de tareas y propuestas de declaración.

Encuentros territoriales o pre-FOSPAs nacionales (presenciales/híbridos): recogida real de mandatos de base, para evitar que todo quede capturado por debates urbanos o de ONG.

Cronograma propuesto:

Abril: elaboración de documentos por eje + webinars.

Mayo-julio: ciclo de preforos y actividades preparatorias.

Agosto: XII FOSPA.

Ruta post-FOSPA

Se plantea como fase de traducción política real de los acuerdos. El foco debe estar en convertir resoluciones en seguimiento concreto, presión política, campañas y agendas operativas.

Actividades clave propuestas:

Reuniones de balance inmediato (resultados, acuerdos y tensiones).

Seminarios de seguimiento temático (transformar mandatos en agendas de incidencia).

Espacios de rendición de cuentas y reporte.

Encuentros de evaluación política (medir impacto real frente a retórica).

Incidencia regional e internacional

Intervenir en espacios donde exista capacidad real de colocar agenda, construir alianzas efectivas o generar presión concreta. No se trata de estar en todos los foros, sino de priorizar aquellos con retorno político.

Objetivos centrales:

Posicionar narrativas amazónicas fuertes sobre deuda, extractivismo y justicia climática.

Disputar el lenguaje dominante en transición energética, financiamiento y resiliencia.

Visibilizar casos concretos de resistencia y violaciones de derechos.

Llevar propuestas, demandas y denuncias específicas ante actores regionales e internacionales.

Espacios prioritarios:

Foros regionales de sociedad civil amazónica y latinoamericana.

Cumbres climáticas (oficiales y paralelos).

Encuentros sobre deuda, financiamiento y justicia fiscal.

Espacios de derechos humanos y pueblos indígenas.

Foros académico-políticos con peso y audiencias ante organismos multilaterales, relatorías y mecanismos internacionales.

Instrumentos propuestos:

Pronunciamientos, declaraciones y cartas abiertas regionales.

Comunicaciones formales a gobiernos y ministerios.

Informes sombra, dossiers y fichas de caso.

Presentaciones y vocerías coordinadas con mensajes unificados.

Campañas comunicacionales estratégicas.

Acciones jurídicas y presencia en territorios en resistencia.

This axis proposes to contest the logics of dispossession that cut across the Amazon region, its countries, Indigenous Peoples, and Amazonian communities. It goes beyond merely denouncing the impacts of extractivism, the financialization of nature, illicit economies, and debt. Instead, it seeks to affirm horizons of transformation and concrete proposals for a collective, regional action agenda.

Its purpose is to articulate a critical reflection on the structural forces that subordinate the reproduction of life to the logic of capital, while simultaneously making visible proposals, practices, and political frameworks aimed at territorial self-determination, climate justice, local economies, and defense strategies capable of confronting the global financial architecture.

2. Two Dimensions of Work

The axis recognizes two interrelated dimensions that must be deepened and articulated. The first is the structural or macro dimension, covering issues such as debt, fiscal justice, extractivism, financial subordination, and regional and international governance. The second is the dimension of everyday-life economies, where Indigenous, feminist, community, care, and other economies are situated—practices oriented toward sustaining life from the territories. The political and methodological wager is to connect both scales, ensuring that macro-level analysis does not remain detached from concrete practices of social and territorial reproduction.

3. Criteria for the Development of Each Theme

Every theme within this Thematic House must be developed according to six common aspects:

a. The conceptual framework that defines it, including the necessary sectoral research. b. The regional context in which it is embedded. c. Previous events (Santa Marta) and post-FOSPA activities that allow for further deepening. d. The territorial struggles already underway in relation to that field. e. Its territorialization—that is, its expression in public policies, local demands, and concrete organizational processes. f. The advocacy work already carried out or that will be required for its consolidation. g. All of the above must also be linked to debates on territorial peace, social justice, and justice with nature.

4. Strategic Fields of the Thematic House

The Thematic House is organized around four strategic fields:

First field: Economies for Life and Transformation This field gathers practices, proposals, and economic horizons emerging from Amazonian territories to sustain life, strengthen autonomy, and contest the material organization of social reproduction. It includes debates and experiences related to care economies, community economies, agroecology, collective forms of territorial control and use, economic policy reforms, and other strategies aimed at territorial sovereignty and the expanded reproduction of life.

Second field: Climate Finance, Governance, and False Solutions This field offers a critical examination of dominant responses to the climate crisis—particularly those that transfer power to financial, corporate, or technocratic actors. It addresses new financial instruments, debt-for-nature swaps, false solutions, regulatory frameworks, international standards, and governance mechanisms, emphasizing the urgent need to build social control, transparency, and territorial sovereignty over decisions concerning climate and nature.

Third field: Debt, Extractivism, and Structural Transitions This field analyzes the relationship between indebtedness, financial subordination, and the deepening of the extractive model. The central thesis is that debt not only subordinates states in the management of fiscal resources but also reinforces trajectories of dependency and intensifies pressure on the Amazon. At the same time, it opens discussion on structural alternatives, including energy transition, cancellation of illegitimate debts (Jubilee), review of bilateral investment treaties, and the construction of fairer mechanisms to address debt crises and finance genuine transformations.

Fourth field: Criminal Economies, Violence, and Territorial Fracture This field seeks to understand how criminal economies—operating alongside armed actors—penetrate and reconfigure Indigenous and Amazonian territories. They exacerbate violence, dispossession, and the erosion of community fabric by imposing criminal forms of governance that dispute territorial control. It also examines responses emerging from Indigenous autonomy, including the right to establish Indigenous guards and other self-managed mechanisms of defense and territorial control. Its analysis is essential for understanding how legal and illegal forms of accumulation intertwine in contexts of precarity, state collusion, extractivism, and territorial disputes, while identifying concrete strategies for collective protection, advocacy, strengthened territorial governance, and viable economic alternatives.

5. Pre-FOSPA Route

The preparatory process must not degenerate into a sterile accumulation of meetings. Every activity must have a concrete purpose: generating information, building agreements, reporting progress, planning advocacy, and producing shared instruments.

Four types of events are defined:

Thematic virtual meetings (biweekly or monthly): operational follow-up, political conjuncture analysis, messaging, and document validation.

Preparatory political seminars (public, with regional guests): strategic positioning and broadening of alliances.

Closed articulation workshops: refinement of mandates, definition of spokespersons, task distribution, and drafting of declaration proposals.

Territorial encounters or national pre-FOSPAs (in-person/hybrid): genuine collection of grassroots mandates to prevent the process from being captured by urban or NGO-driven debates.

Proposed timeline:

April: preparation of axis-specific documents + webinars.

May–July: cycle of pre-forums and preparatory activities.

August: XII FOSPA.

6. Post-FOSPA Route

This phase is conceived as the real political translation of the agreements reached. The focus must be on converting resolutions into concrete follow-up, political pressure, campaigns, and operational agendas.

Key actions include identifying and monitoring new threats to the ecological and economic sustainability of the Amazon: expansion of criminal economies, new forms of extractivism, dynamics linked to the energy transition, and financial mechanisms that intensify pressure on territories.

Key proposed activities:

Immediate balance meetings (results, agreements, and tensions).

Thematic follow-up seminars (transforming mandates into advocacy agendas).

Spaces for accountability and reporting.

Political evaluation meetings and analysis of emerging risks to continuously update priorities for action and advocacy.

7. Regional and International Advocacy

Intervene only in spaces where there is genuine capacity to advance the agenda, build effective alliances, or exert concrete pressure. The goal is not to participate in every forum, but to prioritize those offering real political returns.

Central objectives:

Position strong Amazonian narratives on debt, extractivism, and climate justice.

Contest the dominant discourse on energy transition, financing, and resilience.

Make visible concrete cases of resistance and rights violations.

Present specific proposals, demands, and denunciations to regional and international actors.

Issue alerts on new threats to ecological and economic sustainability, including illicit economies, territorial disciplining, and pressures arising from the energy transition and global markets.

Priority spaces:

Regional forums of Amazonian and Latin American civil society.

Climate summits (official and parallel).

Encounters on debt, financing, and fiscal justice.

Human rights and Indigenous peoples spaces.

Academic-political forums with influence before multilateral organizations, rapporteurships, and international mechanisms.

Proposed instruments:

Pronouncements, declarations, and regional open letters.

Formal communications to governments and ministries.

Shadow reports, dossiers, and case files.

Coordinated presentations and spokespersons with unified messaging.

Strategic communication campaigns.

Legal actions and on-the-ground presence in territories of resistance.

Del 16 al 22 de agosto de 2026, la ciudad de Puyo, en la Amazonía ecuatoriana, será sede del XII Foro Social Panamazónico (FOSPA Ecuador 2026), el principal espacio de articulación política, social, territorial e intercultural de los pueblos y Del 16 al 22 de agosto de 2026, la ciudad de Puyo, en la Amazonía ecuatoriana, acogerá el XII Foro Social Panamazónico (FOSPA Ecuador 2026). Se trata del principal espacio de articulación política, social, territorial e intercultural de los pueblos y organizaciones de la Panamazonía. Por primera vez el FOSPA se celebra en Ecuador, en un contexto regional marcado por el agravamiento de la crisis climática, la expansión de actividades extractivas, el crecimiento de economías criminales, la guerra y el debilitamiento de las capacidades de protección territorial en amplias zonas de la Amazonía.

En este marco la Casa de Economías para la Vida y Justicia Climática: de la deuda y el extractivismo hacia transiciones y economías transformadoras. Este espacio temático busca analizar de manera crítica las relaciones entre deuda externa, crisis climática, extractivismo, economías criminales, falsas soluciones climáticas y las alternativas territoriales que emergen desde la Amazonía.

La Casa de Economías constituye una de las cuatro Casas temáticas del XII FOSPA, concebidas como núcleos de fortalecimiento político y producción colectiva. Cada Casa se organiza en grupos de trabajo específicos encargados de generar debate, propuestas concretas, agendas de incidencia y articulaciones estratégicas entre actores territoriales, organizativos y técnicos.

Grupos de trabajo de la Casa de Economías:

Economías para la vida y transiciones territoriales

Finanzas climáticas, gobernanza y falsas soluciones

Deuda, extractivismo y transiciones estructurales

Economías criminales, minería ilegal, violencia territorial y defensa indígena

Como parte de este proceso ponemos a disposición la nota conceptual del espacio (disponible también en versión en inglés), elaborada para fortalecer el diálogo, la participación y la articulación entre organizaciones, investigadores, pueblos indígenas y actores comprometidos con la defensa de la Amazonía y la construcción de alternativas de justicia climática y territorial.

El cambio global está erosionando la productividad laboral, genera pérdidas económicas directas y agrava la precariedad en varias áreas del trabajo. Estos efectos son desproporcionados en el Sur Global. La evidencia de la OIT y la CEPAL muestran que los eventos extremos ya reducen significativamente las horas trabajadas y la calidad del empleo.

Así, según el informe Heat at Work de la OIT (2024), 2.41 mil millones de trabajadores —el 71 % de la fuerza laboral global— están expuestos anualmente a calor excesivo. Esto genera 22.85 millones de lesiones ocupacionales y 18 970 muertes relacionadas con el trabajo cada año. La exposición ha aumentado desde 2000: en 2020 se registraron 84 mil millones de días-persona de trabajo bajo calor extremo durante olas de calor, un incremento del 23 % respecto al año 2000. La productividad cae de manera mensurable: por cada grado Celsius por encima de 19 °C, la productividad laboral disminuye en un 2.3 %. Proyecciones conservadoras indican que, de no mediar adaptación efectiva, para 2030 se perderá hasta el 3.8 % de las horas trabajadas globales, equivalente a 136 millones de empleos a tiempo completo.

Sin embargo, las peores consecuencias son resultado del exterminio de cultivos debido a eventos climáticos extremos. En regiones de alta exposición —África (92.9 %), Estados Árabes (83.6 %), Asia y el Pacífico (74.7 %)— el impacto es devastador: En India, el calor extremo reduce la producción agrícola (arroz entre 10-30 % y maíz entre 25-70 % bajo escenarios de 1-4 °C de aumento) y la manufactura: un incremento de 1 °C en la temperatura diaria deprime la producción anual de las firmas en un 2.1 % a lo largo de 15 años (Feriga et al., 2024). Los trabajadores rurales e informales, que representan la mayoría, enfrentan migración forzada o reconversión precaria. En Bangladesh, las inundaciones extremas —exacerbadas por el cambio climático— afectaron a 4.2 millones de personas en las zonas de Haor en episodios recientes; el sector textil (apparel), motor de empleo femenino, pierde exportaciones y empleos bajo escenarios sin adaptación: hasta 1 millón menos de puestos para 2030 en Bangladesh y países similares (Better Work, 2025). Pakistán ofrece otro caso extremo: las inundaciones de 2022, las más letales del mundo, desplazaron a 33 millones de personas y destruyeron 2.1 millones de hogares, colapsando empleos informales en agricultura y servicios (Almulhim et al., 2024).

En América Latina, los efectos son igualmente cuantificables. La CEPAL (2024) estima que las pérdidas de ingresos por reducción de horas trabajadas debido al calor alcanzaron el 1.3 % del PIB regional en 2022. En Brasil, un aumento de una desviación estándar en la aridez excesiva redujo las áreas plantadas y cosechadas en 1.6 % y 2.7 %, respectivamente, entre 2000 y 2010, afectando directamente el empleo rural (Feriga et al., 2024). México registra una caída del 1.4 % en el empleo rural a lo largo de 28 años asociada al calor extremo, impulsada por pérdidas en rendimientos agrícolas (Feriga et al., 2024). Estos eventos son patrones sistémicos que destruyen empleos en agricultura, construcción y trabajo informal, sectores que concentran a los más vulnerables.

Frente a esta destrucción, los organismos multilaterales proponen “transiciones justas” con planificación financiera y apoyo. La narrativa oficial —de la OIT, el Banco Mundial y fondos climáticos— promete empleos verdes, reentrenamiento y protección social. Sin embargo, un análisis realista de los datos revela que estas alternativas están crónicamente subfinanciadas y mal orientadas. El informe de ActionAid (2025) dice que solo el 2.8 % del financiamiento multilateral para mitigación del cambio climático (equivalente a 630 millones de dólares en más de una década) se destina a apoyar transiciones justas. Es decir, un dólar de cada 35. Menos de uno de cada 50 proyectos (1.9 %) cumple criterios mínimos de apoyo a trabajadores, mujeres y comunidades. El Green Climate Fund (GCF) financia apenas el 5.6 % de sus proyectos con enfoque real de transición justa; los Climate Investment Funds (CIF) apenas el 0.4 %. Jeff Bezos gastó más en comprar y usar su superyate (635 millones de dólares) que lo que invirtieron todos los fondos multilaterales en transiciones justas en el Sur Global (Action Aid, 2025. P.6)

Los multilaterales priorizan proyectos rentables para inversores del Norte. La CEPAL (2024) advierte que, sin financiamiento masivo y dirigido, la acción climática no genera empleo neto positivo, porque las pérdidas en sectores fósiles y vulnerables superan las ganancias en renovables si no hay reentrenamiento real ni protección social. En contextos como Ecuador, India, Bangladesh o Brasil, donde la informalidad supera el 50 % del empleo, las “soluciones financieras” multilaterales parecen más un ejercicio de greenwashing (lavado de cara verde) que una respuesta estructural. El financiamiento de adaptación internacional en 2023 apenas alcanzó 26 mil millones de dólares, lejos de los 310-365 mil millones anuales necesarios para 2035 (UNEP, 2025).

Lamentablemente, los datos de la OIT y CEPAL no dejan margen para para mucho optimismo: 2.41 mil millones de trabajadores expuestos, decenas de millones de lesiones y muertes anuales, y pérdidas de PIB mensurables en países clave como India, Bangladesh, Pakistán, Brasil y México. Las “transiciones justas” promovidas por multilaterales, con su retórica de apoyo financiero, fracasan en la práctica: subfinanciadas en un 97.2 % y desconectadas de la realidad laboral de las periferias. Este primero de mayo, recordamos que sin cambios radicales en la asignación de recursos y en la gobernanza financiera, el calentamiento global se llevará catastróficamente el trabajo decente.

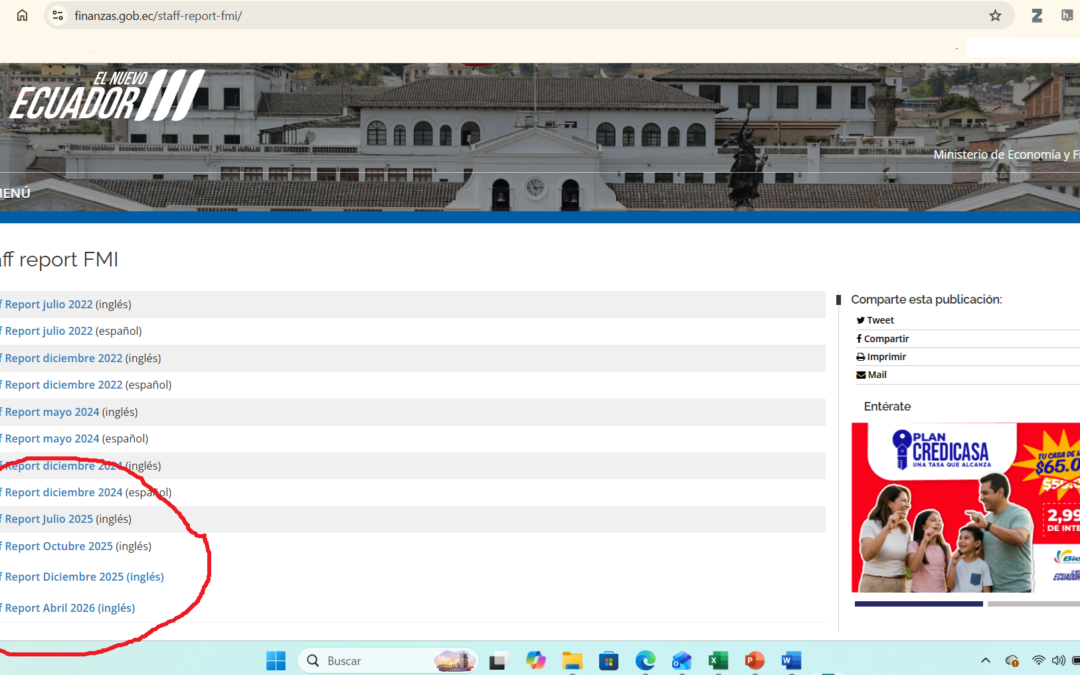

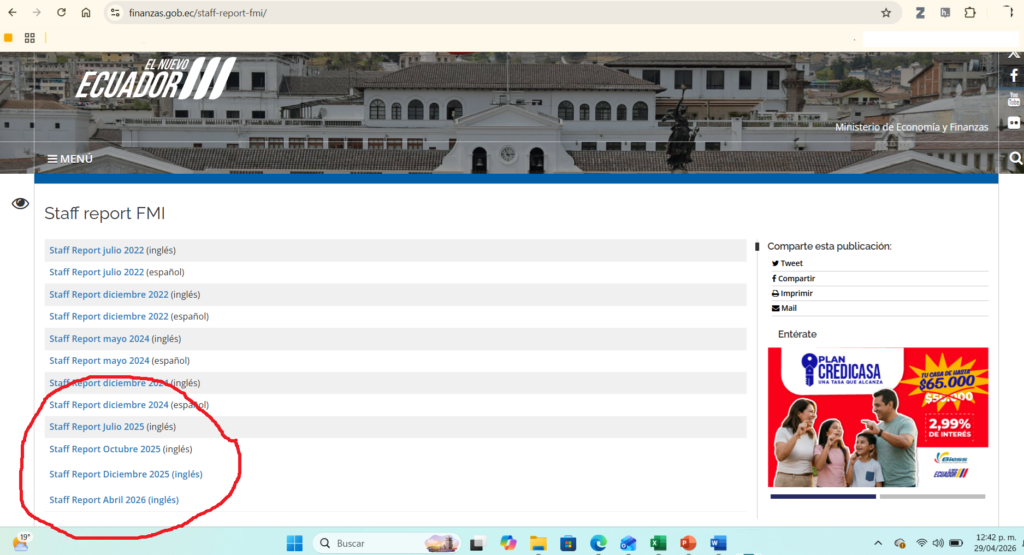

El Ministerio de Economía y Finanzas mantiene en su sitio web oficial una sección específica dedicada a los Staff Reports del FMI. Hasta el informe de diciembre 2024 se publican versiones oficiales tanto en inglés como en español. Sin embargo, a partir de julio de 2025 solo aparecen en inglés, sin anuncio, explicación ni justificación alguna sobre este cambio de política.[1]

Es necesario la amplia difusión y acceso a estos documentos pues contienen el diagnóstico detallado del FMI sobre la economía ecuatoriana y las recomendaciones de política sobre subsidios, deuda pública, impuestos, seguridad social y otros de interés público que condicionan desembolsos multimillonarios y, en última instancia, el presupuesto nacional que financia la ciudadanía.

La Constitución de la República del Ecuador (Art.18) garantiza el derecho al acceso a la información pública. La Ley Orgánica de Transparencia y Acceso a la Información Pública (LOTAIP) exige que esta sea completa, oportuna, accesible y en lenguaje comprensible para el público objetivo (Arts. 19, 20 y 31). Por lo tanto, se deben publicar en el idioma Español. Publicar exclusivamente en inglés documentos de alto impacto en salarios, precios de combustibles, gasto social o impuestos constituye una barrera real de acceso, no solo formal.

Precedentes judiciales de 2019: una conquista de los sindicatos y organizaciones sociales que hoy se abandona

Durante el primer acuerdo con el FMI (Carta de Intención de marzo de 2019), la presión conjunta de sindicatos, organizaciones sociales y de derechos humanos logró avances concretos en transparencia. Se presentaron al menos dos acciones relevantes de acceso a la información:

Acción de la Defensoría del Pueblo (Juicio No. 17204-2019-01326, 9 de abril de 2019, jueza Lilia Ernestina Aguilar Gordón, Unidad Judicial de Familia, Mujer, Niñez y Adolescencia con sede en Iñaquito). La Defensoría exigió la entrega completa de la Carta de Intención y anexos, más su publicación visible en la página principal del MEF “en lugar visible y llamativo” para garantizar máxima difusión.

Acción de Richard Honorio González Dávila y otros (Juicio No. 17233-2019-04943, sentencia de primera instancia 29 de agosto de 2019, jueza Rocío Jaqueline Ayala Reyes; apelación resuelta el 13 de julio de 2020 por la Sala Civil y Mercantil de la Corte Provincial de Pichincha). Se ordenó parcialmente entregar copias certificadas de la Acta Resolutiva 006 y documentación vinculada. En apelación se reformó la sentencia: se consideró que la información ya había sido entregada .

Sentencia (Resolución) del 13/07/2020

Las organizaciones accionantes fueron los sindicatos de IFES: FESITRAE, FETRALPI y FRECOOS. Las demás fueron organizaciones sociales: Observatorio de la Dolarización, Unión de Afectados por Texaco (UDAPT), Centro de Derechos Económicos y Sociales (CDES) y Acción Jurídica Popular.

Estos accionistas lograron que el MEF traduzca y publique varios Staff Reports en español entre 2019 y 2024. Desde mediados de 2025, el Ministerio abandonó esa práctica sin justificación pública.

El cambio unilateral del MEF viola el espíritu de la LOTAIP y los principios de transparencia activa y buena fe invocados por las juezas en 2019. Limitar el acceso al idioma inglés reduce drásticamente la capacidad de fiscalización ciudadana, académica, legislativa y sindical sobre decisiones que afectan la sostenibilidad fiscal y el bienestar de la población.

Si el MEF considera que traducir es costoso o innecesario, debe explicarlo públicamente y justificar por qué abandonó una práctica conquistada con esfuerzo ciudadano.