El Observatorio de Finanzas y Clima (OFC) ha seguido de cerca los debates y conclusiones de las Reuniones de Primavera del Fondo Monetario Internacional y el Banco Mundial, que concluyeron el pasado 18 de abril de 2026 en Washington D.C. A dos días del cierre de los encuentros, los informes oficiales —World Economic Outlook, Fiscal Monitor y Global Financial Stability Report— ya circulan públicamente y confirman un panorama de crecientes presiones sobre la economía global, agravadas por la escalada del conflicto en Medio Oriente.

Según el Fiscal Monitor[1] de abril 2026 (“Fiscal Policy under Pressure: High Debt, Rising Risks”), la deuda pública mundial alcanzó aproximadamente el 94 % del PIB en 2025 y se proyecta que supere el 100 % en 2029, un año antes de lo estimado en ediciones anteriores. Este aumento responde a mayores gastos en defensa, necesidades sociales, autonomía estratégica y, sobre todo, a la creciente carga de intereses derivada de tasas de interés más elevadas.[2] El conflicto en Medio Oriente ha intensificado estas tensiones fiscales, generando disrupciones en los precios de la energía, subsidios y expectativas inflacionarias.

El World Economic Outlook[3] revisó a la baja el crecimiento global para 2026 hasta el 3,1 %, frente al 3,4 % previsto antes del conflicto. En un escenario adverso, el crecimiento caería al 2,5 % y la inflación podría subir al 5,4 %; en el escenario más severo, el crecimiento se contraería cerca del 2 % y la inflación superaría el 6 %. Los países importadores de energía y las economías emergentes y vulnerables son los más afectados, con impactos diferenciados según su exposición a los precios del petróleo y a las cadenas de suministro globales.

Ante este diagnóstico, el FMI reitera la necesidad de ajustes fiscales creíbles y bien secuenciados, la reconstrucción de “espacios fiscales” (buffers) y una mayor eficiencia del gasto público. Kristalina Georgieva y otros funcionarios han enfatizado que los riesgos están claramente inclinados a la baja y que, en escenarios adversos, la “deuda en riesgo” podría alcanzar el 117 % del PIB. Paralelamente, se subraya la importancia de la vigilancia macroprudencial ante la mayor participación de inversores no bancarios y fondos apalancados en los mercados de deuda soberana.

Un aspecto destacado de estas reuniones fue el lanzamiento, el 15 de abril, de la Borrowers’ Platform (Plataforma de Deudores). Impulsada por ministros de finanzas y gobernadores de bancos centrales de países en desarrollo, con UNCTAD como secretariado técnico, esta iniciativa se enmarca en el Compromiso de Sevilla de la Cuarta Conferencia Internacional sobre Financiamiento para el Desarrollo (FfD4). Su objetivo es fortalecer la voz colectiva de los deudores, mejorar la gestión de la deuda y facilitar aprendizajes entre pares. Valoramos este paso como un avance en la representación de los países vulnerables, aunque su impacto real dependerá de que se traduzca en mecanismos concretos de alivio.[4][5]

La sociedad civil y diversos think tanks —entre ellos el Center for Global Development (CGD), Brookings, UNCTAD y Jubilee USA— han insistido durante los encuentros en la necesidad de mecanismos temporales de suspensión del servicio de la deuda durante shocks como el actual (guerra, clima o salud), así como en una movilización responsable de capital privado. Estos actores destacan que la ayuda oficial es limitada y que se requieren instrumentos que atraigan inversión sin comprometer el gasto social ni la acción climática.[6]

Desde el Observatorio de Finanzas y Clima, como organización especializada en el análisis de flujos financieros y su relación con la crisis climática y la Amazonía, consideramos que el enfoque predominante —ajustes fiscales y movilización de inversión privada— no aborda con la profundidad necesaria el círculo vicioso entre endeudamiento externo, dependencia extractivista y vulnerabilidad climática que afecta especialmente a los países amazónicos.

En la Amazonía, la presión por generar ingresos fiscales para atender el servicio de la deuda continúa incentivando la expansión de actividades de hidrocarburos, minería y agroindustria. Esto reduce el margen real para avanzar hacia una transición energética justa y soberana, al tiempo que aumenta los riesgos de deforestación y pérdida de biodiversidad. La “movilización de capital privado” que se promueve puede derivar, en la práctica, en mayores presiones para abrir territorios a megaproyectos sin salvaguardas ambientales y sociales suficientes.

Coincidimos en la importancia de una mejor coordinación internacional para el manejo de la deuda y en la utilidad de suspensiones temporales durante shocks múltiples. No obstante, es indispensable avanzar hacia condonaciones que liberen recursos reales para la adaptación y la mitigación, y reconocer la deuda ecológica y climática que los países históricamente emisores mantienen con las naciones que conservan biomas críticos como la Amazonía.

El OFC, como parte del movimiento del Foro Social Panamazónico (FOSPA) y en apoyo a la Primera Conferencia Internacional para la Transición más allá de los Combustibles Fósiles que se celebrará en Santa Marta (Colombia) del 24 al 29 de abril de 2026, observa que estos debates refuerzan la urgencia de un cambio de paradigma. La Conferencia de Santa Marta se organiza en torno a tres pilares fundamentales: superar la dependencia económica de los combustibles fósiles (incluyendo la dependencia fiscal y la carga de la deuda pública), transformar de manera equitativa la oferta y la demanda energética, e impulsar la cooperación internacional y la diplomacia climática.

Las Reuniones de Primavera 2026 confirman que la economía global pierde impulso y enfrenta riesgos inclinados a la baja. En este contexto, la verdadera sostenibilidad fiscal no puede lograrse a costa de mayor deforestación o pérdida de biodiversidad, sino mediante una reorientación profunda de los flujos financieros hacia la reconversión productiva, la protección de territorios y la justicia climática.

El Observatorio de Finanzas y Clima continuará aportando análisis independientes y propuestas técnicas para que las decisiones financieras contribuyan efectivamente a la conservación de la Amazonía y a una transición justa más allá de los combustibles fósiles.

[2] El aumento masivo en la emisión de bonos del Tesoro de Estados Unidos está comprimiendo la “prima de seguridad” (safety premium) y la “convenience yield” que tradicionalmente han tenido estos instrumentos. Esto se evidencia en el estrechamiento del diferencial entre los rendimientos de bonos corporativos AAA y los Treasuries, lo que eleva los costos de financiamiento a nivel global. Ver: Curran, E. (2026, 15 de abril). IMF Warns US Debt Issuance Erodes Treasuries’ Premium, Raises Global Risks. Bloomberg. IMF Warns US Debt Issuance Erodes Treasuries’ Premium, Raises Global Risks – Bloomberg

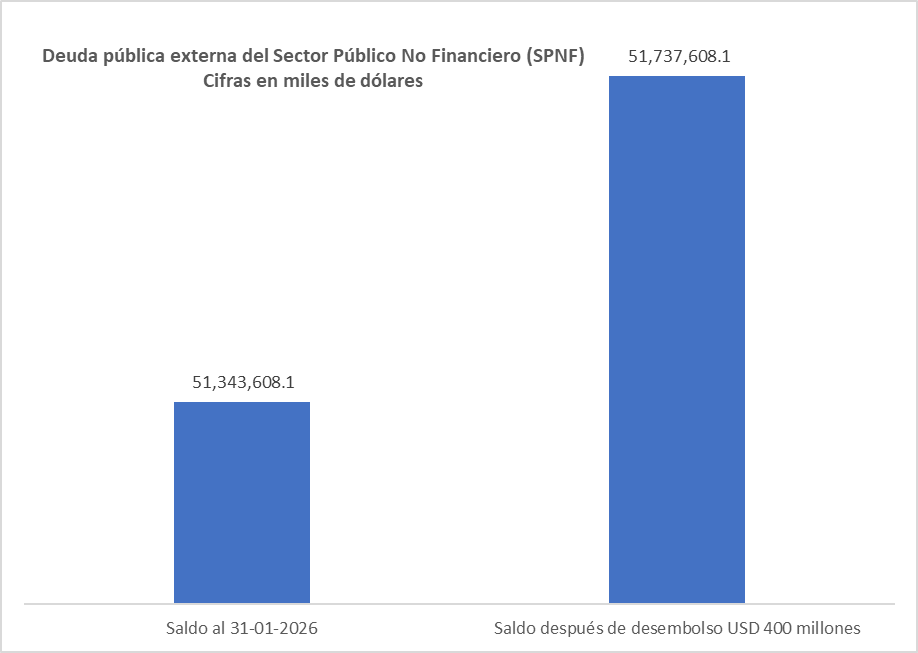

A pesar de que Ecuador ha cumplido las metas del programa con el FMI y ha ejecutado sucesivos ajustes fiscales desde 2018, la trayectoria de la deuda externa del sector público no financiero no muestra una reducción real. Con el desembolso que recibirá el Ecuador por USD 394 millones de dólares (280,5 millones de DEG), la deuda sigue creciendo.

Fuente: OFC con datos del Ministerio de Finanzas. Base de datos de enero 2026, proyección nuestra.

Sin embargo, los recortes en gasto, la eliminación de subsidios, el aumento de impuestos y la contracción de la inversión pública han generado costos sociales visibles, pero no han modificado la estructura de endeudamiento del país. Los datos oficiales del MEF confirman que la deuda externa se mantiene prácticamente en el mismo nivel: 51.343,6 millones de dólares al 31 de enero de 2026 y 51.737,6 después de recibir el nuevo desembolso del FMI.

La estabilidad nominal encubre que el ajuste no está produciendo capacidad de alivio de la deuda, sino apenas sosteniendo pagos y refinanciamientos en un contexto de bajo crecimiento y sin fuentes estables de divisas. El programa del FMI valida el cumplimiento técnico, pero no resuelve la rigidez estructural del endeudamiento ni evita que la carga siga presionando a una economía que ya opera bajo condiciones sociales deterioradas desde hace casi una década.

La nueva Ley de Minería y Energía, aprobada en febrero de 2026[1], ha sido presentada como una reforma para atraer inversión, destrabar trámites y fortalecer sectores estratégicos. En el discurso oficial, se trata de una ley para generar empleo, dinamizar la economía y mejorar la recaudación. Sin embargo, la ley concede ventajas importantes a los inversionistas mineros y a la expansión de la actividad extractiva, mientras abre riesgos serios para los derechos de las comunidades, los territorios y el interés público.

El problema es qué tipo de ordenamiento se está construyendo y a favor de quién. Varias reformas incluidas en esta ley parecen diseñadas para acelerar la operación minera, reducir tiempos de decisión y dar mayor certidumbre a los proyectos de inversión. Eso, en la práctica, puede traducirse en una reducción de controles efectivos, una mayor concentración de decisiones en el poder central y una presión más intensa sobre territorios que ya viven conflictos socioambientales.

Uno de los riesgos más delicados es que se consolide una lógica de “agilidad” en materias donde la Constitución exige cautela reforzada.

Por otro lado, la forma en que la ley articula la noción de seguridad en áreas mineras, es especialmente grave. Si el enfoque de seguridad se usa sin límites claros, existe el peligro de que conflictos sociales legítimos —incluida la protesta de comunidades afectadas— sean tratados bajo una lógica de amenaza «estratégica», incluso bajo figuras como terrorismo. Esa deriva puede debilitar garantías básicas y agravar la conflictividad . No se puede proteger la inversión sacrificando derechos y criminalizando población don demandas legítimas.

Así mismo, esta ley también debe analizarse como una reforma de poder económico. Porque lo que está en juego es quién captura la renta minera y bajo qué reglas. Las modificaciones sobre patentes, regalías, garantías y contratos de operación son el corazón financiero de la reforma.

De esta manera la ley permitirá una mayor generación de renta para la actividad minera —es decir, mayores beneficios económicos para empresas y operadores del sector— sin asegurar al mismo tiempo una distribución justa de esos beneficios hacia el Estado, los gobiernos locales y las poblaciones que soportan los impactos de la extracción. Incluso cuando se habla de trazabilidad o control del uso de regalías, persiste el riesgo de que el gobierno central concentre decisiones sobre recursos que deberían fortalecer a los territorios (en última instancia, es decir si se diera la explotación).

De realizarse los proyectos mineros bajo esta Ley, puede aumentar la renta minera sin que necesariamente aumente el bienestar de las comunidades ni la autonomía financiera de los gobiernos locales.

A continuación, -a manera de caja de herramientas- mostramos matrices donde identificamos los artículos a nuestro criterios más críticos. La primera matriz identifica los riesgos en derechos: ambiente, participación, autonomía territorial, garantías frente al uso de la fuerza y posibles tensiones constitucionales. La segunda examina los riesgos fiscales y de gobernanza de la renta minera: patentes, regalías, desembolsos a gobiernos locales, garantías ambientales y mecanismos de captura de valor.

El objetivo es identificar, artículo por artículo, dónde están los puntos más sensibles, quiénes podrían beneficiarse, quiénes podrían cargar los costos, y qué preguntas deben hacerse la sociedad civil, los gobiernos locales, las comunidades y los órganos de control.

Una ley minera no se debería evaluar por la velocidad con la que abre camino a la inversión, sino por algo mucho más importante: si protege derechos, distribuye de forma justa la renta y evita que el desarrollo extractivo se convierta en una nueva forma de transferencia de riqueza desde los territorios hacia los actores más poderosos.

Matriz de puntos críticos – Informe para segundo debate aprobado: Proyecto de Ley Orgánica para el fortalecimiento de los sectores estratégicos de minería y energía

(si estás en celular, para ver las matrices hazlo con el celular en posición horizontal)

Artículos relacionados con impacto en Derechos

Artículo del proyecto (para revisar)

Qué cambia (resumen)

Posibles derechos / principios impactados

Riesgo crítico (posible efecto)

Pregunta de control (constitucional / legal)

Art. 4 (reforma art. 26 Ley de Minería)

Introduce actos previos y una regla de 30 días para pronunciamiento de entidad competente sobre posibles afectaciones; si no responde, se entiende que no hay oposición, y prevé destitución del funcionario.

Debido proceso administrativo, motivación, protección del patrimonio natural/cultural, ambiente sano, principio de precaución

El “silencio” puede operar como habilitación material en temas de alto impacto, debilitando controles sustantivos si la entidad no alcanza a pronunciarse técnicamente en el plazo

¿El silencio positivo/presunción de no oposición es compatible con el nivel de protección exigible cuando hay potencial afectación a patrimonio natural/cultural y bienes públicos?

Art. 7 (reforma art. 37 Ley de Minería)

Etapa de exploración hasta 15 años; transición entre subfases por transcurso del tiempo, sin autorización previa.

Ambiente sano, participación, control administrativo efectivo, prevención

Puede reducir puntos de control intermedio y permitir escalamiento operativo sin revisión previa específica de transición

¿La eliminación de autorización previa entre subfases mantiene un control ambiental/administrativo equivalente y oportuno?

Art. 8 (agrega Cap. III, art. 66.1 y ss.)

Crea Clústeres Mineros Integrales, con declaratoria y delimitación por Ministerio Sectorial; concentra infraestructura y servicios habilitantes.

Derechos de comunidades, participación, autonomía territorial/GAD, naturaleza/ambiente sano, principio de no regresión ambiental

Riesgo de análisis fragmentado (por proyecto) frente a impactos acumulativos/territoriales del clúster; recentralización de decisiones

¿Existe salvaguarda suficiente para evaluación de impactos acumulativos y coordinación obligatoria con GAD/comunidades?

Art. 8 (art. 66.3 dentro del bloque de clústeres)

Crea Áreas Mineras con Protección de Seguridad Estratégica; declaratoria por acto motivado; apoyo de Fuerzas Armadas hasta “neutralizar la amenaza”.

Integridad personal, libertad de reunión/protesta, debido proceso, garantías frente a uso de fuerza, DD.HH. en contextos de conflictividad

Riesgo de militarización de territorios y de confusión entre protesta social y amenaza criminal si no hay protocolos estrictos

¿La norma distingue con claridad conflicto social/protesta de actividades ilícitas, y fija controles, protocolos y rendición de cuentas?

Art. 9 (reforma art. 78 Ley de Minería)

Reconfigura régimen ambiental: estudios/documentos ambientales, autorización administrativa ambiental, garantías, auditoría/informe al año; autorización por fase; contempla simultaneidad exploración/explotación en pequeña/artesanal.

Ambiente sano, derechos de la naturaleza, prevención/precaución, acceso a información ambiental

Riesgo de flexibilización práctica por vía de categorización/reglamento; presión por acelerar autorizaciones en pequeña/artesanal

¿La categorización y el catálogo ambiental mantienen equivalencia real de estándares y controles por nivel de riesgo?

Art. 10 (reforma art. 93 Ley de Minería)

Modifica regalías; el informe enfatiza trazabilidad y evaluación previa al desembolso a GAD (registro de proyectos, observación ministerial).

Autonomía de GAD, seguridad jurídica, transparencia, igualdad/no arbitrariedad en acceso a rentas territoriales

Puede mejorar control, pero también habilitar discrecionalidad o bloqueo político en desembolsos si no hay criterios y plazos claros

¿La “observación” ministerial tiene criterios objetivos, plazos, motivación y recursos de impugnación?

Art. 11 (agrega contratos de operación minera – pequeña minería)

ENAMI como único titular facultado para suscribir contratos de operación en pequeña minería en sus concesiones; nulidad de contratos en contravención.

Trabajo/medios de vida, igualdad y no discriminación, acceso a actividades económicas, seguridad jurídica

Posible desplazamiento de operadores locales o barreras de formalización si no hay transición transparente

¿Hay reglas claras de acceso, transparencia y transición para no afectar desproporcionadamente a pequeños actores?

(Bloque de justificación / consulta previa)

El informe sostiene que la reforma no regula procedimiento de consulta previa y que eso corresponde a otra ley, pero reconoce el art. 57.7 CRE.

Consulta previa, libre e informada (derechos colectivos), participación

Riesgo indirecto: aunque no se “regule” la consulta, sí se aceleran/reestructuran tiempos y condiciones operativas (exploración, permisos, clústeres, seguridad)

¿Las reformas sectoriales alteran materialmente el momento y eficacia de la consulta/participación aunque formalmente no cambien su procedimiento?

Artículos relacionados con finanzas (minería)

Artículo del proyecto

Ingreso / costo fiscal afectado

¿Quién gana / quién puede perder?

Riesgo de elusión / opacidad / captura

Art. 5 (reforma art. 34 Ley de Minería – patentes de conservación)

Ingreso no tributario por patente anual por hectárea (escala % RBU por fase; incluye regla para pequeña minería con simultaneidad exploración/explotación). También afecta cobranza al fijar pago hasta marzo sin prórroga.

Gana: Estado (si mejora recaudación y cobro oportuno). Puede perder: pequeña minería formal si la carga es alta vs capacidad de pago; proyectos marginales.

Retención especulativa de concesiones si la patente sigue siendo “barata” respecto al valor esperado del yacimiento; mora selectiva; uso de figuras para re-clasificar fase y pagar menos.

Art. 6 (reforma art. 36 – etapas de concesión)

No crea ingreso directo, pero altera el timing fiscal (cuándo un proyecto pasa de exploración a explotación y cambia régimen de pagos/rentas).

Gana: concesionario si obtiene mayor flexibilidad temporal; Estado podría ganar si ordena mejor el ciclo. Pierde: Estado/GAD si se difiere el salto a fases con mayor captura de renta.

Reclasificación estratégica de etapas; permanencia prolongada en fase con menor carga económica; discrecionalidad administrativa en hitos de transición.

Art. 7 (reforma art. 37 – exploración hasta 15 años y subfases)

Impacto intertemporal sobre flujo fiscal: puede postergar regalías y otros ingresos ligados a explotación, aunque con posible efecto de mayor inversión/bancabilidad.

Gana: concesionarios/proyectos intensivos en capital (más tiempo para madurar). Puede perder: Estado central y territorios si se difiere captura de renta.

“Parking” de concesiones con actividad mínima; uso del plazo ampliado sin hitos sustantivos; dificultad de fiscalizar avance real.

Art. 8 (clústeres mineros integrales)

No crea tributo/renta directa, pero incide en costo público/privado de infraestructura y en economías de escala; puede aumentar base futura de ingresos si acelera producción.

Gana: grandes operadores y proyectos cercanos (menores costos logísticos/energéticos); potencialmente Estado si sube producción formal. Puede perder: GAD/comunidades si soportan costos territoriales sin compensación suficiente.

Subsidios implícitos no transparentes (infraestructura pública que beneficia selectivamente); concentración de beneficios; costos ambientales/sociales externalizados.

Art. 8 (Áreas Mineras con Protección de Seguridad Estratégica)

Puede generar costo fiscal operativo (seguridad, despliegue, coordinación interinstitucional), aunque con argumento de proteger producción e ingresos formales.

Gana: operadores formales si reduce interrupciones/amenazas; Estado si baja minería ilegal y aumenta formalidad. Puede perder: presupuesto público si el costo de seguridad supera el beneficio fiscal recuperado.

Falta de transparencia en costos de despliegue; uso de recursos públicos para proteger intereses privados sin evaluación costo-beneficio.

Afecta riesgo fiscal contingente: si garantías son robustas, reduce probabilidad de que cierre/remediación recaiga en Estado/GAD. Exige garantías y su vigencia durante ejecución.

Gana: Estado/GAD/comunidades si se internalizan pasivos ambientales. Puede perder: operador con mayor costo financiero inicial (aunque esto es deseable desde “quien contamina paga”).

Garantías subvaloradas, no actualizadas o difíciles de ejecutar; cobertura incompleta de cierre/postcierre; auditorías formales sin consecuencia financiera.

Art. 10 (reforma art. 93 – regalías)

Ingreso fiscal directo central/territorial por regalías; reordena distribución y base constitucional de beneficios (art. 408 CRE).

Ganan: Estado y GAD si mejora recaudación y distribución efectiva. Pueden perder: territorios si la distribución real se ralentiza o recentraliza; concesionarios si sube carga efectiva.

Subdeclaración de producción/valor; fórmulas poco transparentes; alta dependencia del reglamento; conflictos por base de cálculo.

Art. 10 (trazabilidad y evaluación previa de desembolso a GAD)

Afecta flujo de caja subnacional: condiciona desembolso a registro de proyectos y observación del Ministerio.

Gana: Ejecutivo/Ministerio (mayor control de trazabilidad); potencialmente ciudadanía si mejora uso de recursos. Puede perder: GAD si hay retrasos o filtros discrecionales.

Cuellos de botella administrativos; observaciones sin criterios uniformes; uso político del control de desembolsos; opacidad en tiempos de aprobación.

Art. 10 (no metálicos / áridos y pétreos sobre costos de producción)

Define regalía con base en costos de producción para no metálicos/materiales de construcción; asigna regalías de áridos/pétreos a GAD municipales/metropolitanos.

Ganan: GAD donde se extraen áridos/pétreos (si cobro y distribución funcionan). Puede perder: Estado/GAD si la base sobre costos facilita manipulación contable.

Inflación artificial de costos para reducir regalía; débil capacidad de auditoría de costos; heterogeneidad de metodologías.

Art. 11 (ENAMI como único titular para contratos de operación en pequeña minería)

Reordena captura de valor y gobernanza contractual en pequeña minería dentro de concesiones ENAMI; puede afectar ingresos públicos vía mejores contratos o, al contrario, crear concentración/opacidad.

Gana: ENAMI/Estado si negocia bien y transparenta condiciones. Puede perder: pequeños operadores si acceso contractual se restringe; ingresos públicos si se crean contratos poco competitivos.

Opacidad contractual, selección discrecional de operadores, condiciones económicas no públicas, baja competencia.

Art. 11 (requisitos previos para suscribir contratos – continuidad del articulado)

Potencial impacto en riesgo fiscal y contractual según qué requisitos exija (solvencia, garantías, cumplimiento). El snippet muestra el inicio y sugiere revisar el texto completo.

Gana: Estado si hay filtros técnicos-financieros serios. Pierde: Estado si requisitos son laxos y luego hay incumplimientos/costos públicos.

Debida diligencia insuficiente; selección de contrapartes sin solvencia; ausencia de garantías de cumplimiento.

La COP30 cerró en Belém con un mensaje ambivalente, por un lado, las Partes alcanzaron la meta política más grande en la historia de la Convención—movilizar USD 1,3 billones (trillion) anuales en financiamiento climático antes de 2035—[1] pero, por otro, evitaron cualquier referencia explícita a la eliminación progresiva de los combustibles fósiles, lo que limita la claridad regulatoria para el capital internacional.

Gustavo Petro fue prácticamente el único jefe de Estado amazónico que llevó una propuesta explícita de eliminar actividades extractivas en la región, al anunciar la prohibición de la minería y la explotación de hidrocarburos en toda la Amazonía colombiana y, al mismo tiempo, invitar a los demás países de la cuenca a construir una “Alianza Amazónica por la Vida” orientada a cerrar el paso a los extractivismos convencionales y avanzar hacia una Amazonía libre de petróleo y minería.

La cifra de 1,3 trillion proviene del borrador del Nuevo Objetivo Colectivo Cuantificado de Financiamiento Climático (NCQG), la nueva meta que reemplazará los USD 100.000 millones anuales comprometidos en 2009 y nunca plenamente cumplidos. El paquete, conocido informalmente como Belém Package, establece que al menos USD 300.000 millones deberán ser financiamiento público concesional, mientras el resto podrá provenir de bancos multilaterales, inversionistas institucionales y mercados privados de carbono, según documentos circulados por la presidencia brasileña de la COP.[2]

Además, los países acordaron triplicar los flujos globales de financiamiento para adaptación antes de 2035, una demanda histórica del Sur Global, especialmente de estados insulares y países amazónicos. Pero negociadores consultados reconocen que la meta es “indicativa” y carece de mecanismos de cumplimiento.

BID, CAF y CDB lanzan iniciativa de canje de deuda por resiliencia

Fuera del texto negociado, un anuncio relevante vino de los bancos de desarrollo. En un comunicado conjunto publicado en el marco de la COP, el BID, la CAF y el Caribbean Development Bank (CDB) lanzaron oficialmente la: Caribbean Debt-for-Resilience Joint Initiative (Iniciativa Caribeña de Canje de Deuda por Resiliencia)[3]

La nota del BID —publicada el 14 de noviembre en su sitio oficial— afirma que la iniciativa busca “escalar canjes de deuda para liberar espacio fiscal y financiar medidas de resiliencia climática”. CAF replicó la información en su propio comunicado, destacando la creación de un mecanismo multi-garante para facilitar el intercambio de deuda cara por instrumentos más baratos respaldados por los tres bancos.

El modelo, inspirado en el experimento de Barbados de 2022 y Galápagos 2023, apunta a reperfilar miles de millones en deuda pública del Caribe y poner a disposición recursos para adaptación, gestión de riesgos y reconstrucción post-desastre. Pero aunque se concentra en el el Caribe, se anticipa que puede servir como plantilla para futuros canjes de deuda por resiliencia o por naturaleza en la Amazonía, donde países como Ecuador, Brasil y Perú enfrentan simultáneamente presión fiscal y crecientes impactos climáticos.[4]

Inversiones para bosques y naturaleza

Otro anuncio relevante fue el impulso al Tropical Forests Forever Facility, una plataforma propuesta por Brasil para recompensar financieramente a los países que mantengan bosques tropicales en pie. Gobiernos como Alemania, Noruega, Francia y Países Bajos anunciaron compromisos por USD 6.5–6.6 mil millones, con la meta de escalar hasta USD 25.000 millones públicos y apalancar hasta USD 100.000 millones privados, según información divulgada por la presidencia de la COP y el Ministerio de Hacienda de Brasil. [5]

Tema

Cifra

Comentario

Meta anual NCQG

1,3 trillion USD

Fin. climático total (propuesta)

Componente público

300 mil millones USD

Propuesto en borradores

Bosques – aportes iniciales

6.5–6.6 mil millones USD

Compromisos anunciados

Bosques – meta pública

25 mil millones USD

Objetivo de expansión

Acción Agenda – energía limpia

1 trillion USD

Anuncios voluntarios

Canjes de deuda por resiliencia

Iniciativa oficial BID/CAF/CDB

Enfocada en Caribe

Fuente: elaboración propia.

El mecanismo se vincula con el Pacto de Belém, que busca canalizar financiamiento hacia la Amazonía, la Cuenca del Congo y el Sudeste Asiático con indicadores de verificación independientes. Sin embargo, la falta de un acuerdo para frenar la deforestación a escala global limita su potencia estructural.

Límites advertidos por la sociedad civil

Sin embargo, el contexto es más complejo. Los canjes de deuda por naturaleza y resiliencia están tienen como antecedente otras experiencias de canje. El propio mecanismo de rendición de cuentas del BID (MICI) abrió en 2024 una evaluación preliminar sobre el canje de deuda por Galápagos, a partir de una queja de 24 organizaciones que denunciaron falta de información accesible, ausencia de una estrategia de relacionamiento con comunidades potencialmente afectadas y demoras en la llegada efectiva de los recursos de conservación.

Por ejemplo, Latindadd sostienen que el canje de Galápagos tuvo un impacto limitado sobre el stock total de deuda de Ecuador, mientras trasladó una parte sustantiva de la gobernanza de los recursos públicos a vehículos privados en jurisdicciones extranjeras. El esquema se apoya en una sociedad vehículo (SPV) registrada en Irlanda que emite los “Galápagos Marine Bonds” y canaliza los flujos hacia un un fideicomiso (Galápagos Life Fund) constituido en Delaware, lo que desvanece el control directo del Estado sobre la asignación de los recursos. [6]

El mismo informe señala problemas de transparencia (ausencia de un marco de bono ambiental claramente alineado con los Green Bond Principles o la taxonomía europea), un uso intensivo de estructuras complejas que encarecen costos de transacción y un descalce entre las necesidades de financiamiento de la reserva marina y los montos efectivamente asegurados: el déficit fiscal anual de Galápagos y el presupuesto requerido para implementar el plan de manejo superarían los recursos aportados por el canje, manteniendo un gap de financiamiento relevante. Además, se advierte que la operación compromete porciones sensibles de la plataforma continental ecuatoriana y puede limitar la capacidad soberana de redefinir políticas de conservación en el futuro.

LATINDADD recuerda que existían alternativas de diseño capaces de generar niveles de ahorro similares —por ejemplo, recompras directas de deuda o el uso de fondos fiduciarios públicos bajo jurisdicción ecuatoriana, como el FIAS o mecanismos tipo “multi-donor trust fund” administrados por agencias de la ONU— con mayor control democrático, menores asimetrías de información y un involucramiento más claro de las instituciones de control nacionales. Desde esta perspectiva, el canje de Galápagos ilustra el riesgo de que los canjes deuda-por-naturaleza se conviertan en operaciones de alto perfil político pero con beneficios fiscales acotados, altos costos de intermediación y una gobernanza donde los intereses privados tienen un peso desproporcionado.

Incluso actores cercanos a la estructuración del canje han empezado a introducir matices. El bufete Dentons,[7] que asesoró a Ecuador en la operación y luego la presentó como “modelo” en espacios especializados, ha subrayado en un seminario reciente que estos canjes “no son adecuados para todas las situaciones” y que su diseño debe evaluar cuidadosamente desventajas y riesgos frente a otras formas más tradicionales de alivio o reestructuración de deuda. Esa advertencia converge con las críticas formuladas por organizaciones como LATINDADD, que desde 2023 venían insistiendo en la necesidad de valorar con rigor el balance entre alivio fiscal, condicionalidades financieras y efectos sobre la soberanía.

A ello se suma una preocupación esencial de soberanía fiscal. Una vez que un tramo de la deuda se canjea bajo este tipo de estructuras, ese fragmento queda, en la práctica, fuera de futuras renegociaciones soberanas amplias, lo que reduce el margen de maniobra del Estado en escenarios de crisis. Además, cuando el canje se aplica solo a una porción de los bonos y no está anclado en cláusulas de acción colectiva robustas, se genera un fallo de mercado: una mayoría de acreedores que no participaron en la operación ve modificados los incentivos para sumarse a una reestructuración más amplia, sea porque perciben que su posición relativa mejora o porque anticipan que, en última instancia, podrán beneficiarse de un eventual canje por naturaleza respaldado por garantías generosas de los bancos de desarrollo. Esta dinámica tiende a fragmentar el universo de acreedores y puede encarecer, o incluso bloquear, un proceso de reestructuración integral en el futuro.[8]

Un régimen financiero que se expande sin corregir contradicciones

En pérdidas y daños, las Partes avalaron el informe 2025 del Fondo para Responder a Pérdidas y Daños (L&D Fund) de la COP y emitieron nueva orientación para acelerar su operatividad. La decisión reconoce la necesidad de triplicar los flujos hacia pérdidas y daños antes de 2030, pero no comprometió nuevos aportes significativos. La mayor parte del financiamiento real provendrá de bancos multilaterales y donantes bilaterales fuera del texto formal.

Para redondear, los compromisos anunciados en la COP30 suman montos sin precedentes, pero el volumen de financiamiento no está acompañado de una señal clara para redirigir flujos desde actividades intensivas en carbono hacia modelos sostenibles. Para América Latina, donde más del 50% de las exportaciones de varios países están relacionadas con minería, agroindustria o hidrocarburos, la falta de lineamientos explícitos amplifica los desafíos de alineación con el Acuerdo de París.

[1] UNFCCC. (s. f.). Baku to Belém Roadmap to 1.3T. Convención Marco de las Naciones Unidas sobre el Cambio Climático.

[5] Reuters. (2025, 28 de noviembre). No roadmap to end deforestation, but Brazil’s COP in the Amazon delivered for forests. Reuters. (2025, 3 de noviembre). Brazil’s Haddad says $10 billion for forest fund ‘possible’ in yea

En la coyuntura ecuatoriana no conviene eliminar (de golpe) los subsidios a combustibles por razones macroeconómicas, distributivas e institucionales. Bajo dolarización no hay política monetaria que amortigüe un shock de precios relativos: si el diésel y el GLP saltan, el traspaso a fletes, alimentos y medicinas llega rápido y los salarios reales caen—sobre todo en hogares de ingresos bajos, donde transporte y comida pesan mucho en la canasta. El propio BCE muestra que “Transporte” suele ser de las divisiones con mayor incidencia mensual en el IPC; presionar ese componente sin amortiguadores arriesga acelerar una inflación que luego no se puede “esterilizar” con tipo de cambio o tasa de interés.

El multiplicador de recortes sobre el consumo de los hogares pobres y de los pequeños productores es alto: retirarles poder de compra enfría la demanda interna, encarece la logística y puede cortar producción local (agro, pesca artesanal, construcción). Lo que el fisco “ahorra” puede diluirse por menor recaudación de IVA y por compensaciones que inevitablemente hay que pagar para evitar alzas de pasajes y quiebras de operadores. No es teórico: el anuncio oficial ya reconoce subsidios transitorios directos al transporte por alrededor de USD 220 millones y otras ayudas, que recortan el ahorro neto y, si se ejecutan tarde o mal, no evitan el impacto en precios.

En términos de señales y credibilidad, saltos bruscos en precios administrados bajo un tejido social frágil (y con memoria de Octubre 2019 y Junio 2022) aumentan el riesgo de conflictividad y de paros que, a la postre, cuestan más en PIB, empleo y recaudación que el ahorro presupuestario buscado. Esa prima de riesgo social puede neutralizar mejoras puntuales del riesgo país; y no hay evidencia de que un “shock” por sí mismo atraiga financiamiento más barato sin una narrativa creíble de servicios públicos mejores. El propio programa con el FMI, aunque promueve focalización y corrección de precios, ha venido avalando pasos graduales (p. ej., la reforma del mecanismo de precios de gasolina de bajo octanaje en 2024 y la eliminación del diésel sólo para un sector en 2025), no un desmantelamiento súbito y generalizado. Eso sugiere que incluso en la hoja de ruta oficial la secuencia importa.

Desde la distribución, un alza pareja castiga más a territorios donde cada kilómetro cuesta: Amazonía, zonas rurales y fronterizas. Allí el diésel es insumo de riego, faena y transporte a mercados; sin diésel productivo focalizado y sin alternativas reales (crédito para recambio tecnológico, redes eléctricas robustas y tarifa social de energía), el shock empuja a abandonar producción o a informalizar costos. En cocción, mover el GLP sin transición vuelve a hogares pobres a combustibles sólidos, con efectos sanitarios y de tiempo de cuidado no remunerado. En términos de diseño de política, los subsidios—aunque ineficientes—actúan hoy como segundo mejor frente a fallas de mercado (transporte público insuficiente, crédito caro, baja densidad de redes) y de Estado (protección social con cuellos de botella). Quitar el “parche” antes de arreglar la carretera crea más baches que soluciones.

En lo fiscal, los números grandes existen, pero hay que leerlos con cuidado: para 2024, Finanzas y EP Petroecuador proyectaron subsidios a combustibles de ~USD 3.093 millones (49% diésel, 24% GLP, 20% gasolinas). Eso da escala, sí; pero pasar de ese gasto implícito a ahorro efectivo exige 1) que el Estado no lo “reemplace” por compensaciones permanentes mal focalizadas, y 2) que el costo en actividad e ingresos no erosione la base tributaria. En países con alta informalidad como Ecuador, esos dos supuestos rara vez se cumplen si la reforma no es gradual y con buen padrón social.

Además, la aritmética social importa, porque el costo de la Canasta Familiar Básica ya roza el ingreso del hogar tipo; cualquier alza de transporte empuja más hogares al límite. Una reforma bien hecha debería empezar por proteger explícitamente esa relación (bloque vital de energía, bonos de movilidad territoriales, contratos con operadores de transporte que amarren compensación a frecuencias y calidad), y recién luego reducir el subsidio según bandas y con cláusulas de pausa si el petróleo internacional se dispara.

En un país dolarizado, con redes públicas tensas y alta informalidad, eliminar subsidios hoy y de golpe es económicamente ineficiente y fiscalmente riesgoso. Si el objetivo es responsabilidad fiscal, la vía dominante no es el hachazo, sino la secuencia: primero capacidad de focalización y protección social que funcione en territorio, alternativas de energía y transporte, y compromisos verificables de uso del ahorro (salud, educación, seguridad); después, bandas y recortes medidos. Incluso el ancla del programa con el FMI apunta a focalizar y alinear gradualmente, no a un salto ciego. En este contexto, la decisión responsable no es “no cambiar”, sino no eliminar ahora sin haber construido antes el puente que evite que el ajuste caiga, otra vez, sobre quienes menos margen tienen.

Por Pablo Iturralde y los comentarios del equipo de CDES.

No llegamos al azar, para pagar 800 millones a Chevron, justo en medio de una crisis sin precedentes. Las decisiones de varios gobiernos son responsables: Bajo Lenín Moreno, con Íñigo Salvador en la Procuraduría, el país pasó de defender la sentencia de Lago Agrio a acatar activamente el laudo arbitral: se proyectó su autoridad ante cortes extranjeras (incluida la carta a la Corte Suprema de Canadá) y se instaló la lógica de “cumplir para pagar menos”, incluso atando financiamiento externo al eventual pago. Con Guillermo Lasso, esa línea se institucionalizó: reingreso al CIADI, impulso a TBI y una defensa internacional que no revirtió nada en Países Bajos. Daniel Noboa hereda el expediente perdido y opta por pagar USD 800 millones, priorizando “cerrar” el frente externo aunque ello desplace gasto social y la remediación en la Amazonía. Además se ha mostrado como pro tratados bilaterales de inversión con arbitraje internacional (donde la mayoría de las veces los estados pierden contra la corporación).

Estamos frente una situación polémica, injusta, donde el contaminador no paga y, en cambio, el Estado socializa la factura. Recientemente se acaban de reducir los subsidios al diesel en una cantidad similar al laudo que el país debe pagar. Esta continuidad de gobierno a gobierno es la verdadera irresponsabilidad: subordinar la justicia ambiental y la soberanía jurídica a un andamiaje arbitral que nos pone de rodillas. Acá unos breves cálculos del impacto fiscal:

Si hacemos comparaciones sectoriales, la Proforma 2025 proyecta ingresos por USD 27.440 millones y gastos por USD 33.065 millones, con un déficit de USD 5.625 millones (4,4% del PIB) (MEF, 2025a). Un pago de USD 800 millones equivale al 14,2% del déficit proyectado y presionaría a la caja pública si no se compensa con ingresos nuevos o recortes (MEF, 2025a). Respecto al tamaño de la economía, el PIB nominal 2024 fue USD 124.676 millones; el pago es 0,64% del PIB (BCE, 2025a). El presupuesto del MSP para 2025 ronda USD 2.959 millones; un pago de USD 800 millones representa 27% de ese monto (Lupa, 2025). En Educación, la ejecución prorrogada 2025 asciende a USD 4.011 millones; el pago equivale a 20% de ese volumen anual (Asamblea Nacional, 2025b).

Contexto macro y de financiamiento. El Banco Central prevé crecimiento del 2,8% en 2025 (BCE, 2025b). El programa con el FMI fue aumentado a USD 5.000 millones y habilitó un desembolso inmediato de USD 600 millones tras la segunda revisión (FMI, 2025a, 2025b). Además, el Gobierno anunció el retiro del subsidio al diésel (ahorro anual estimado USD 1.100 millones), un orden de magnitud comparable al laudo (Reuters, 2025). La estructura del gasto es rígida (>80% atado a sueldos, deuda y preasignaciones), por lo que el ajuste tiende a recaer sobre inversión y bienes/servicios si se paga al contado.

¿Cómo se pagaría y qué efectos tiene? Si se paga en efectivo, el “crowding-out” afectaría medicinas, inversión y transferencias. Si se financia con deuda, aumenta el servicio futuro; si se escalona, reduce el bache de caja pero prolonga la restricción (MEF, 2025a; FMI, 2025a).

Usos alternativos (escalas comparables).

Protección social (BDH). El BDH es USD 55/mes. Con USD 800 millones se financian 1,21 millones de hogares-año (MIES, 2025).

Salud. El Ejecutivo anunció compras masivas de medicinas por USD 60 millones; USD 800 millones equivalen a 13 paquetes de ese tamaño (Primicias, 2025a). Para ambulancias y tomógrafos de 64 cortes, los costos unitarios referenciales en procesos SERCOP se ubican en rangos de USD 75.000–150.000 por ambulancia y USD 650.000–1.000.000 por tomógrafo; así, USD 800 millones permitirían, por ejemplo, 5.300–10.600 ambulancias o 800–1.230 tomógrafos (SERCOP, 2021, 2023; SERCOP, s. f.).

Educación. USD 800 millones podrían cubrir 20% del presupuesto anual del ministerio o “cerrar” cuellos de inversión priorizada un año (Asamblea Nacional, 2025b).

Digamos que ya no hay nada qué hacer, nos podemos limitar a alagunas recomendaciones técnicas: (i) fijar una regla de no desplazamiento social (cada USD pagado por laudo ≥1 USD adicional para medicinas, alimentación escolar y transferencias); (ii) transparencia trimestral sobre el financiamiento del laudo y la protección de la canasta social; (iii) explorar un fideicomiso amazónico de remediación con cofinanciamiento reputacional donde los recursos de laudo sean invertidos en la Amazonía; (iv) acelerar inversión ya aprobada en agua, salud primaria y conectividad escolar (MEF, 2025a; BCE, 2025b).

Bien, para pagar USD 800 millones hoy es 0,64% del PIB y 14,2% del déficit 2025; a escala sectorial, equivale a 27% del MSP o 20% de Educación. Sin cuotas y blindajes sociales, ese monto desplaza medicinas, escuelas y transferencias que el país necesita (MEF, 2025a; Lupa, 2025; Asambleaa Nacional, 2025b; BCE, 2025a).

Referencias

Asamblea Nacional del Ecuador. (2025a, 4 de septiembre). Asamblea aprueba la Proforma Presupuestaria 2025 y la Programación Cuatrianual. https://www.asambleanacional.gob.ec/es/noticia/109209-asamblea-aprueba-la-proforma-presupuestaria-2025-y-la

Asamblea Nacional del Ecuador. (2025b, 8 de septiembre). Carteras del sector educativo exponen ejecución presupuestaria 2025 ante la Comisión de Educación [nota de prensa)

Banco Central del Ecuador (BCE). (2025a). Estadísticas del Sector Real (PIB nominal 2024, preliminar).

Banco Central del Ecuador (BCE). (2025b, 15 de abril). Programación Macroeconómica Sector Real 2025–2028 (pdf).

Fondo Monetario Internacional (FMI). (2025b, 21 de julio). Ecuador—Second Review under the Extended Arrangement under the Extended Fund Facility (Country Report). https://www.imf.org/en/Publications/CR/Issues/2025/07/21/Ecuador-Second-Review-under-the-Extended-Arrangement-under-the-Extended-Fund-Facility-568812

Lupa. (2025, 4 de agosto). ¿Gobierno de Noboa recortó el presupuesto de salud?

Ministerio de Economía y Finanzas (MEF). (2025a, 22 de agosto). Proforma presupuestaria 2025 prioriza la atención social.

Ministerio de Economía y Finanzas (MEF). (2025b, 22 de agosto). Proforma 2025 (documentación y anexos). https://www.finanzas.gob.ec/proforma-2025-22-de-agosto-de-2025/

Ministerio de Inclusión Económica y Social (MIES). (2025). ¿Qué tipos de bonos y pensiones entrega el MIES?

Primicias. (2025a, 21 de agosto). Gobierno de Ecuador ofrece recuperar USD 60 millones para compra masiva de medicinas por la crisis de salud.

Primicias. (2025b, 5 de septiembre). El Presupuesto 2025 de Ecuador muestra un Estado con el gasto atado de manos (análisis). https://www.primicias.ec/revistagestion/analisis/presupuesto-general-estado-ecuador-gasto-deuda-ingresos-104506/

Reuters. (2025, 13 de septiembre). Gobierno de Ecuador anuncia retiro de subsidio a diésel (ahorro anual US$1.100 millones).

Servicio Nacional de Contratación Pública (SERCOP). (2021). Adquisición de equipo de tomografía de 64 cortes – Hospital Miguel Hilario Alcívar (presupuesto referencial: USD 655.200) (pdf). https://portal.compraspublicas.gob.ec/sercop/wp-content/uploads/2021/11/aviso_union_europea_equipamiento_tomografia_-signed.pdf

Servicio Nacional de Contratación Pública (SERCOP). (2023). Aviso de contratación – equipos de imagen (tablas de mantenimiento y referencias de tomografía 64 cortes) (pdf). https://portal.compraspublicas.gob.ec/sercop/wp-content/uploads/2023/06/aviso_de_contratacion_tomografos.pdf

Servicio Nacional de Contratación Pública (SERCOP). (s. f.). Proceso de contratación – referencia ambulancias (Q&A con rangos referenciales por tipo). https://www.compraspublicas.gob.ec/ProcesoContratacion/app/webroot/compras/PC/pregunta.cpe?id=OKTHYyWm6T20HYZLwnIQZuLxopzvsywuTdBR5QIBH_I%2C&pagina=5