El Acuerdo Ministerial MDT-2026-059 reconfigura la relación entre Estado, empresa y trabajo en favor de una mayor discrecionalidad patronal sobre el tiempo laboral. La norma regula turnos especiales, horarios especiales y la llamada “jornada laboral eficiente para el desarrollo”, y permite distribuir las 40 horas semanales en jornadas de hasta 10 horas diarias dentro de cinco días, disponiendo además que los recargos operen cuando se superen las 40 horas semanales. En términos prácticos, no elimina la jornada semanal legal, pero sí abarata y facilita la concentración del tiempo de trabajo.

La motivación del Gobierno no parece reducirse a una lógica empresarial aislada, aunque esa lógica existe y es visible. En un primer nivel, el acuerdo responde a una racionalidad de economía de fábrica: reducir rigideces, ampliar el margen de organización unilateral del empleador y hacer más flexible el uso de la fuerza de trabajo. La propia norma deja ver esa orientación cuando, al definir los turnos especiales, no se limita a razones técnicas o de interés público, sino que agrega la cláusula abierta de “las necesidades del empleador”. Ese detalle importa, porque desplaza el centro normativo desde la protección del trabajo hacia la conveniencia de la empresa.

Pero el acuerdo también puede leerse desde una racionalidad macroeconómica amplia. En una economía dolarizada como la ecuatoriana, donde no existe política cambiaria propia, el ajuste puede desplazarse hacia precios internos, gasto público y costos laborales. Cuando no se puede devaluar la moneda, y falta voluntad política para encontrar alternativas, la tentanción es una devaluación interna que implica contener salarios, disciplinar el empleo, reducir rentas laborales y moderar demanda interna para aliviar presiones externas, favorecer exportaciones y sostener buffers de liquidez y reservas. No hace falta que el Gobierno lo diga de manera explícita para que esa racionalidad opere. Basta mirar el marco general de política económica acordado con el FMI (2025a; 2025b), que insiste en fortalecer la sostenibilidad fiscal y de deuda, reconstruir buffers fiscales y externos, salvaguardar la dolarización y avanzar en reformas estructurales orientadas al crecimiento liderado por el sector privado.

En ese marco, el trabajo aparece como una de las variables más disponibles para absorber el ajuste. Por eso este acuerdo puede entenderse como una pieza funcional a una estrategia asociada también a los acreedores internacionales, para mejorar condiciones de rentabilidad para el capital, reducir costos de organización del trabajo y, al mismo tiempo, contribuir a una recomposición de variables macro basada en disciplina interna. La flexibilización no se presenta como sacrificio laboral sino como eficiencia, conciliación y empleo joven. Y es ahí donde se intenta esconder una de sus problemas más opacos, transformar una transferencia de poder hacia la empresa en un lenguaje administrativo de modernización. .

Esta lectura sobre la norma también resulta coherente con la base social del gobierno de Daniel Noboa. Noboa proviene de una familia vinculada directamente al negocio bananero, y la cobertura internacional lo ha caracterizado reiteradamente como heredero de una poderosa familia empresarial ligada a la agroexportación. En un gobierno anclado en fracciones empresariales ligadas a agroexportación, comercio exterior y sectores primario-exportadores, una política laboral favorable a ganar competitividad vía sacrificios de saladios, es una consecuencia esperable.

Desde el punto de vista jurídico, varios de los artículos pueden ser cuestionados por exceso reglamentario, por debilitamiento de garantías colectivas y por regresividad material. La Constitución ecuatoriana (Arts. 11, 226, 326 y 327) dispone que la administración pública solo puede ejercer las competencias que le atribuyen la Constitución y la ley; declara irrenunciables e intangibles los derechos laborales; ordena aplicar la norma y la interpretación más favorable a la vigencia efectiva de los derechos; garantiza la organización sindical, el diálogo social y la contratación colectiva; y prohíbe formas de precarización que afecten derechos laborales de forma individual o colectiva.

Los artículos más problemáticos del acuerdo pueden resumirse así:

Artículo

Contenido

Riesgo principal

Art. 3

Define turnos especiales e incluye la cláusula “en general por las necesidades del empleador”; varios casos pasan a consentimiento escrito y registro posterior

Amplía discrecionalidad patronal y reduce tutela estatal previa

Art. 4

Extiende la lógica anterior a horarios especiales

Individualiza decisiones sobre jornada y horario

Art. 7

Pide consentimiento, pero lo exceptúa si la aprobación consta en reglamento interno

Debilita la centralidad de la negociación colectiva

Art. 8

Introduce silencio administrativo positivo

Convierte la inacción estatal en aprobación automática

Art. 9

Permite hasta 10 horas diarias dentro de 40 semanales

Generaliza una figura excepcional y abarata la intensificación diaria

Art. 10

Autoriza un sistema de cómputo de horas efectivamente trabajadas

Acerca el régimen a una lógica de banco de horas

Así, el artículo 3 es el más debatido del acuerdo. Aunque el Código del Trabajo contempla turnos especiales cuando la actividad no pueda interrumpirse por razones técnicas o por perjuicio al interés público. El acuerdo ministerial reproduce parcialmente esa base, pero la amplía con la fórmula “en general por las necesidades del empleador”. Esto abre una discusión seria sobre exceso reglamentario al permitir que acto administrativo reforme la Ley. Además, el mismo artículo 3 reduce el control estatal previo, porque varios casos ya no requerirán autorización ministerial, sino solo consentimiento escrito entre las partes y registro posterior. (Código del Trabajo, arts. 47.2 y 539).

El artículo 4 profundiza esa tendencia. Para varios horarios especiales, la autorización previa es sustituida por consentimiento escrito. Desde una perspectiva liberal superficial, esto podría presentarse como libertad contractual. Desde una perspectiva laboral seria, el argumento se ve engaños, porque en la relación laboral no existe simetría real entre las partes. El trabajador consiente bajo subordinación, necesidad económica y amenaza de desempleo. Por eso el derecho del trabajo nunca ha tratado ese consentimiento como si fuera equivalente a un contrato entre iguales. Cuando el acuerdo lo usa como mecanismo principal de flexibilización, el efecto no es ampliar libertad, sino transferir poder regulatorio hacia la empresa.

El artículo 7 es todavía más delicado, particularmente para el campo sindical. En principio exige consentimiento individual o colectivo para aprobar turnos u horarios especiales, pero luego exceptúa ese requisito cuando la aprobación se haga a través del reglamento interno de trabajo. Es decir, la organización del tiempo de trabajo, que debería ser un terreno central de disputa colectiva, puede desplazarse hacia un instrumento dominado por la empresa. El acuerdo no suprime la sindicalización ni deroga contratos colectivos; pero permite reducir la centralidad práctica de la negociación colectiva. Eso puede leerse como afectación indirecta de los derechos de organización sindical, diálogo social y contratación colectiva reconocidos en la Constitución. (Art. 326).

El artículo 8 agrava el panorama al introducir silencio administrativo positivo. Significa que si la autoridad laboral no responde en diez días, la petición de horarios especiales se entiende aprobada automáticamente. En una materia que afecta jornada, descansos, salud y vida cotidiana, esto equivale a vaciar por omisión la función tutelar del Estado. La falta de control deja de ser un problema solo administrativo y se convierte en una ventaja normativa para el empleador. En lugar de operar como garante reforzado de derechos laborales, el Estado pasa a comportarse como un facilitador de la flexibilización.

Por otras parte, no es exacto decir que el acuerdo inventó la jornada de 10 horas, porque el artículo 47.2 del Código del Trabajo ya contemplaba, pero de manera excepcional y por la naturaleza del trabajo, jornadas de hasta 10 horas diarias sin superar 40 semanales. Sin embargo, el artículo 9 del acuerdo, transforma esa habilitación excepcional en una herramienta general. El problema es la generalización administrativa de una figura legalmente excepcional. Y el problema económico es que la novena y la décima hora se vuelven más baratas para la empresa, aunque no sean neutras para el cuerpo, la salud y la vida del trabajador.

A esto se suma un efecto menos discutido que tiene que ver con el costo sobre la reproducción social. Jornadas más concentradas, trasladan desgaste de la salud, mayores costos a la organización del hogar, al tiempo de cuidados y a la vida cotidiana. La apelación gubernamental a la “estabilidad familiar” es, en ese sentido, engañosa. Lo que la norma ofrece como eficiencia puede traducirse, en la práctica, en más incertidumbre temporal para hogares que ya cargan con transporte largo, trabajo no remunerado y fuerte presión de subsistencia.

Por último, el artículo 10 permite un “sistema de cómputo de horas efectivamente trabajadas” como mecanismo de administración y compensación del tiempo laborado. Aunque el texto hable de mutuo consentimiento y niegue renuncia de derechos, el efecto práctico es acercarse a una lógica de banco de horas: el tiempo laboral se vuelve más maleable, más administrable y menos claramente delimitado. Volviendo a una perspectiva sindical, eso importa porque cada paso hacia la individualización de la gestión del tiempo es también un paso contra la negociación colectiva como espacio de regulación.

Tampoco es casual que al menos parte del empresariado haya recibido favorablemente este tipo de flexibilización. Vocerías empresariales citadas en prensa defendieron la reforma como modernización del mercado laboral, apoyo a la competitividad y alivio para sectores productivos. Esa recepción no prueba por sí sola la intención gubernamental, pero sí confirma su orientación material donde el mundo del trabajo ve debilitamiento de garantías, una parte del empresariado ve eficiencia y reducción de rigideces.

De hecho, hay que recordad que el Acuerdo tampoco apareció en el vacío. Forma parte de una agenda de flexibilización laboral que Noboa intentó impulsar ya en 2024, cuando llevó a referendo una reforma para permitir el trabajo por horas y el contrato a plazo fijo. Esa propuesta fue sometida a votación el 21 de abril de 2024 y no obtuvo respaldo en las urnas. En 2025, el Ejecutivo volvió a insistir con una fórmula más acotada, centrada en la contratación por horas para el sector turístico. El acuerdo ministerial de 2026 debe leerse, entonces, como parte de una secuencia política ante la dificultad de imponer una flexibilización laboral por vía constitucional y plebiscitaria.

CAF aprobó la creación del Fondo de Inversión de Impacto en América Latina y el Caribe (FIIALC), presentado como el primer fondo de inversión de impacto regional impulsado por una banca multilateral de desarrollo. El banco asignará hasta USD 20 millones como capital semilla y buscará movilizar recursos adicionales de otros multilaterales, fondos de pensiones, fundaciones e inversionistas institucionales, con un tamaño objetivo de entre USD 100 y 150 millones. La iniciativa se orienta a canalizar recursos hacia proyectos con impacto social y ambiental medible en la región.

El dato central del anuncio es que CAF no está presentando un préstamo soberano tradicional, sino un vehículo de inversión para apalancar capital privado. En principio, eso significa que este fondo no generaría deuda externa pública directa para los Estados en la forma en que lo hace un crédito soberano convencional. El riesgo financiero inmediato recae más bien en la estructura del fondo y en sus inversionistas. Dicho de otra forma: no es, por sí mismo, un nuevo endeudamiento externo de los países. Pero sería ingenuo venderlo como si estuviera fuera de toda lógica financiera: sigue siendo un mecanismo diseñado para atraer rentabilidad junto con impacto, por lo que la selección de proyectos, la gobernanza del fondo y las condiciones de salida del capital privado serán decisivas para evaluar quién captura realmente el valor generado.

En octubre de 2025, CAF ya había abierto una consulta para estructurar este fondo, planteando que financiaría proyectos en áreas como biodiversidad, economía azul e inclusión financiera. En paralelo, la propia CAF viene reforzando su identidad como “banco verde” regional: en su estrategia corporativa 2022-2026 afirma que busca consolidarse como el banco verde y del crecimiento sostenible e inclusivo de América Latina y el Caribe, y en otra operación reciente vinculada a El Salvador señaló que está invirtiendo USD 25.000 millones hasta 2026 para financiar iniciativas ambientales, climáticas y de biodiversidad. El nuevo fondo debe leerse, entonces, como parte de una expansión más amplia de instrumentos financieros “verdes” y de impacto dentro de la arquitectura regional de desarrollo.

También conviene poner la cifra en perspectiva. Aunque USD 100 a 150 millones no es una suma menor para un fondo regional nuevo, sigue siendo pequeña frente a la escala real de las necesidades. La propia estrategia de CAF recoge que los países de América Latina y el Caribe han declarado necesidades de financiamiento climático por USD 152.000 millones en sus NDC. A nivel global, el nuevo objetivo acordado en la COP29 plantea movilizar al menos USD 300.000 millones anuales para países en desarrollo hacia 2035, dentro de una meta más amplia de USD 1,3 billones por año. Si se toma como referencia el último dato consolidado de la OCDE, en 2022 los países desarrollados movilizaron USD 115.900 millones en financiamiento climático. Eso implica una brecha aproximada de USD 184.100 millones frente al piso de USD 300.000 millones, y de alrededor de USD 1,184 billones frente al objetivo ampliado de USD 1,3 billones. El nuevo fondo de CAF puede sumar, pero está muy lejos de alterar por sí solo la insuficiencia estructural del financiamiento ambiental y climático.

Por otra parte, CAF ya venía participando en mecanismos financieros innovadores ligados a objetivos ambientales, aunque con otra arquitectura. En el canje de deuda por conservación de cuencas en El Salvador, por ejemplo, CAF aportó una carta de crédito en espera por USD 200 millones como parte de la mejora crediticia de la operación. Eso muestra que la institución no solo presta, sino que también está ampliando su papel como estructurador y catalizador de finanzas ambientales más complejas. El nuevo fondo de impacto regional profundiza esa trayectoria. La pregunta relevante no es solo cuánto dinero logrará atraer, sino bajo qué criterios de gobernanza, transparencia, adicionalidad y rendición de cuentas operará, y si esos recursos fortalecerán prioridades públicas y territoriales o terminarán subordinándolas a la lógica de valorización financiera del “impacto”.

La nueva Ley de Minería y Energía, aprobada en febrero de 2026[1], ha sido presentada como una reforma para atraer inversión, destrabar trámites y fortalecer sectores estratégicos. En el discurso oficial, se trata de una ley para generar empleo, dinamizar la economía y mejorar la recaudación. Sin embargo, la ley concede ventajas importantes a los inversionistas mineros y a la expansión de la actividad extractiva, mientras abre riesgos serios para los derechos de las comunidades, los territorios y el interés público.

El problema es qué tipo de ordenamiento se está construyendo y a favor de quién. Varias reformas incluidas en esta ley parecen diseñadas para acelerar la operación minera, reducir tiempos de decisión y dar mayor certidumbre a los proyectos de inversión. Eso, en la práctica, puede traducirse en una reducción de controles efectivos, una mayor concentración de decisiones en el poder central y una presión más intensa sobre territorios que ya viven conflictos socioambientales.

Uno de los riesgos más delicados es que se consolide una lógica de “agilidad” en materias donde la Constitución exige cautela reforzada.

Por otro lado, la forma en que la ley articula la noción de seguridad en áreas mineras, es especialmente grave. Si el enfoque de seguridad se usa sin límites claros, existe el peligro de que conflictos sociales legítimos —incluida la protesta de comunidades afectadas— sean tratados bajo una lógica de amenaza «estratégica», incluso bajo figuras como terrorismo. Esa deriva puede debilitar garantías básicas y agravar la conflictividad . No se puede proteger la inversión sacrificando derechos y criminalizando población don demandas legítimas.

Así mismo, esta ley también debe analizarse como una reforma de poder económico. Porque lo que está en juego es quién captura la renta minera y bajo qué reglas. Las modificaciones sobre patentes, regalías, garantías y contratos de operación son el corazón financiero de la reforma.

De esta manera la ley permitirá una mayor generación de renta para la actividad minera —es decir, mayores beneficios económicos para empresas y operadores del sector— sin asegurar al mismo tiempo una distribución justa de esos beneficios hacia el Estado, los gobiernos locales y las poblaciones que soportan los impactos de la extracción. Incluso cuando se habla de trazabilidad o control del uso de regalías, persiste el riesgo de que el gobierno central concentre decisiones sobre recursos que deberían fortalecer a los territorios (en última instancia, es decir si se diera la explotación).

De realizarse los proyectos mineros bajo esta Ley, puede aumentar la renta minera sin que necesariamente aumente el bienestar de las comunidades ni la autonomía financiera de los gobiernos locales.

A continuación, -a manera de caja de herramientas- mostramos matrices donde identificamos los artículos a nuestro criterios más críticos. La primera matriz identifica los riesgos en derechos: ambiente, participación, autonomía territorial, garantías frente al uso de la fuerza y posibles tensiones constitucionales. La segunda examina los riesgos fiscales y de gobernanza de la renta minera: patentes, regalías, desembolsos a gobiernos locales, garantías ambientales y mecanismos de captura de valor.

El objetivo es identificar, artículo por artículo, dónde están los puntos más sensibles, quiénes podrían beneficiarse, quiénes podrían cargar los costos, y qué preguntas deben hacerse la sociedad civil, los gobiernos locales, las comunidades y los órganos de control.

Una ley minera no se debería evaluar por la velocidad con la que abre camino a la inversión, sino por algo mucho más importante: si protege derechos, distribuye de forma justa la renta y evita que el desarrollo extractivo se convierta en una nueva forma de transferencia de riqueza desde los territorios hacia los actores más poderosos.

Matriz de puntos críticos – Informe para segundo debate aprobado: Proyecto de Ley Orgánica para el fortalecimiento de los sectores estratégicos de minería y energía

(si estás en celular, para ver las matrices hazlo con el celular en posición horizontal)

Artículos relacionados con impacto en Derechos

Artículo del proyecto (para revisar)

Qué cambia (resumen)

Posibles derechos / principios impactados

Riesgo crítico (posible efecto)

Pregunta de control (constitucional / legal)

Art. 4 (reforma art. 26 Ley de Minería)

Introduce actos previos y una regla de 30 días para pronunciamiento de entidad competente sobre posibles afectaciones; si no responde, se entiende que no hay oposición, y prevé destitución del funcionario.

Debido proceso administrativo, motivación, protección del patrimonio natural/cultural, ambiente sano, principio de precaución

El “silencio” puede operar como habilitación material en temas de alto impacto, debilitando controles sustantivos si la entidad no alcanza a pronunciarse técnicamente en el plazo

¿El silencio positivo/presunción de no oposición es compatible con el nivel de protección exigible cuando hay potencial afectación a patrimonio natural/cultural y bienes públicos?

Art. 7 (reforma art. 37 Ley de Minería)

Etapa de exploración hasta 15 años; transición entre subfases por transcurso del tiempo, sin autorización previa.

Ambiente sano, participación, control administrativo efectivo, prevención

Puede reducir puntos de control intermedio y permitir escalamiento operativo sin revisión previa específica de transición

¿La eliminación de autorización previa entre subfases mantiene un control ambiental/administrativo equivalente y oportuno?

Art. 8 (agrega Cap. III, art. 66.1 y ss.)

Crea Clústeres Mineros Integrales, con declaratoria y delimitación por Ministerio Sectorial; concentra infraestructura y servicios habilitantes.

Derechos de comunidades, participación, autonomía territorial/GAD, naturaleza/ambiente sano, principio de no regresión ambiental

Riesgo de análisis fragmentado (por proyecto) frente a impactos acumulativos/territoriales del clúster; recentralización de decisiones

¿Existe salvaguarda suficiente para evaluación de impactos acumulativos y coordinación obligatoria con GAD/comunidades?

Art. 8 (art. 66.3 dentro del bloque de clústeres)

Crea Áreas Mineras con Protección de Seguridad Estratégica; declaratoria por acto motivado; apoyo de Fuerzas Armadas hasta “neutralizar la amenaza”.

Integridad personal, libertad de reunión/protesta, debido proceso, garantías frente a uso de fuerza, DD.HH. en contextos de conflictividad

Riesgo de militarización de territorios y de confusión entre protesta social y amenaza criminal si no hay protocolos estrictos

¿La norma distingue con claridad conflicto social/protesta de actividades ilícitas, y fija controles, protocolos y rendición de cuentas?

Art. 9 (reforma art. 78 Ley de Minería)

Reconfigura régimen ambiental: estudios/documentos ambientales, autorización administrativa ambiental, garantías, auditoría/informe al año; autorización por fase; contempla simultaneidad exploración/explotación en pequeña/artesanal.

Ambiente sano, derechos de la naturaleza, prevención/precaución, acceso a información ambiental

Riesgo de flexibilización práctica por vía de categorización/reglamento; presión por acelerar autorizaciones en pequeña/artesanal

¿La categorización y el catálogo ambiental mantienen equivalencia real de estándares y controles por nivel de riesgo?

Art. 10 (reforma art. 93 Ley de Minería)

Modifica regalías; el informe enfatiza trazabilidad y evaluación previa al desembolso a GAD (registro de proyectos, observación ministerial).

Autonomía de GAD, seguridad jurídica, transparencia, igualdad/no arbitrariedad en acceso a rentas territoriales

Puede mejorar control, pero también habilitar discrecionalidad o bloqueo político en desembolsos si no hay criterios y plazos claros

¿La “observación” ministerial tiene criterios objetivos, plazos, motivación y recursos de impugnación?

Art. 11 (agrega contratos de operación minera – pequeña minería)

ENAMI como único titular facultado para suscribir contratos de operación en pequeña minería en sus concesiones; nulidad de contratos en contravención.

Trabajo/medios de vida, igualdad y no discriminación, acceso a actividades económicas, seguridad jurídica

Posible desplazamiento de operadores locales o barreras de formalización si no hay transición transparente

¿Hay reglas claras de acceso, transparencia y transición para no afectar desproporcionadamente a pequeños actores?

(Bloque de justificación / consulta previa)

El informe sostiene que la reforma no regula procedimiento de consulta previa y que eso corresponde a otra ley, pero reconoce el art. 57.7 CRE.

Consulta previa, libre e informada (derechos colectivos), participación

Riesgo indirecto: aunque no se “regule” la consulta, sí se aceleran/reestructuran tiempos y condiciones operativas (exploración, permisos, clústeres, seguridad)

¿Las reformas sectoriales alteran materialmente el momento y eficacia de la consulta/participación aunque formalmente no cambien su procedimiento?

Artículos relacionados con finanzas (minería)

Artículo del proyecto

Ingreso / costo fiscal afectado

¿Quién gana / quién puede perder?

Riesgo de elusión / opacidad / captura

Art. 5 (reforma art. 34 Ley de Minería – patentes de conservación)

Ingreso no tributario por patente anual por hectárea (escala % RBU por fase; incluye regla para pequeña minería con simultaneidad exploración/explotación). También afecta cobranza al fijar pago hasta marzo sin prórroga.

Gana: Estado (si mejora recaudación y cobro oportuno). Puede perder: pequeña minería formal si la carga es alta vs capacidad de pago; proyectos marginales.

Retención especulativa de concesiones si la patente sigue siendo “barata” respecto al valor esperado del yacimiento; mora selectiva; uso de figuras para re-clasificar fase y pagar menos.

Art. 6 (reforma art. 36 – etapas de concesión)

No crea ingreso directo, pero altera el timing fiscal (cuándo un proyecto pasa de exploración a explotación y cambia régimen de pagos/rentas).

Gana: concesionario si obtiene mayor flexibilidad temporal; Estado podría ganar si ordena mejor el ciclo. Pierde: Estado/GAD si se difiere el salto a fases con mayor captura de renta.

Reclasificación estratégica de etapas; permanencia prolongada en fase con menor carga económica; discrecionalidad administrativa en hitos de transición.

Art. 7 (reforma art. 37 – exploración hasta 15 años y subfases)

Impacto intertemporal sobre flujo fiscal: puede postergar regalías y otros ingresos ligados a explotación, aunque con posible efecto de mayor inversión/bancabilidad.

Gana: concesionarios/proyectos intensivos en capital (más tiempo para madurar). Puede perder: Estado central y territorios si se difiere captura de renta.

“Parking” de concesiones con actividad mínima; uso del plazo ampliado sin hitos sustantivos; dificultad de fiscalizar avance real.

Art. 8 (clústeres mineros integrales)

No crea tributo/renta directa, pero incide en costo público/privado de infraestructura y en economías de escala; puede aumentar base futura de ingresos si acelera producción.

Gana: grandes operadores y proyectos cercanos (menores costos logísticos/energéticos); potencialmente Estado si sube producción formal. Puede perder: GAD/comunidades si soportan costos territoriales sin compensación suficiente.

Subsidios implícitos no transparentes (infraestructura pública que beneficia selectivamente); concentración de beneficios; costos ambientales/sociales externalizados.

Art. 8 (Áreas Mineras con Protección de Seguridad Estratégica)

Puede generar costo fiscal operativo (seguridad, despliegue, coordinación interinstitucional), aunque con argumento de proteger producción e ingresos formales.

Gana: operadores formales si reduce interrupciones/amenazas; Estado si baja minería ilegal y aumenta formalidad. Puede perder: presupuesto público si el costo de seguridad supera el beneficio fiscal recuperado.

Falta de transparencia en costos de despliegue; uso de recursos públicos para proteger intereses privados sin evaluación costo-beneficio.

Afecta riesgo fiscal contingente: si garantías son robustas, reduce probabilidad de que cierre/remediación recaiga en Estado/GAD. Exige garantías y su vigencia durante ejecución.

Gana: Estado/GAD/comunidades si se internalizan pasivos ambientales. Puede perder: operador con mayor costo financiero inicial (aunque esto es deseable desde “quien contamina paga”).

Garantías subvaloradas, no actualizadas o difíciles de ejecutar; cobertura incompleta de cierre/postcierre; auditorías formales sin consecuencia financiera.

Art. 10 (reforma art. 93 – regalías)

Ingreso fiscal directo central/territorial por regalías; reordena distribución y base constitucional de beneficios (art. 408 CRE).

Ganan: Estado y GAD si mejora recaudación y distribución efectiva. Pueden perder: territorios si la distribución real se ralentiza o recentraliza; concesionarios si sube carga efectiva.

Subdeclaración de producción/valor; fórmulas poco transparentes; alta dependencia del reglamento; conflictos por base de cálculo.

Art. 10 (trazabilidad y evaluación previa de desembolso a GAD)

Afecta flujo de caja subnacional: condiciona desembolso a registro de proyectos y observación del Ministerio.

Gana: Ejecutivo/Ministerio (mayor control de trazabilidad); potencialmente ciudadanía si mejora uso de recursos. Puede perder: GAD si hay retrasos o filtros discrecionales.

Cuellos de botella administrativos; observaciones sin criterios uniformes; uso político del control de desembolsos; opacidad en tiempos de aprobación.

Art. 10 (no metálicos / áridos y pétreos sobre costos de producción)

Define regalía con base en costos de producción para no metálicos/materiales de construcción; asigna regalías de áridos/pétreos a GAD municipales/metropolitanos.

Ganan: GAD donde se extraen áridos/pétreos (si cobro y distribución funcionan). Puede perder: Estado/GAD si la base sobre costos facilita manipulación contable.

Inflación artificial de costos para reducir regalía; débil capacidad de auditoría de costos; heterogeneidad de metodologías.

Art. 11 (ENAMI como único titular para contratos de operación en pequeña minería)

Reordena captura de valor y gobernanza contractual en pequeña minería dentro de concesiones ENAMI; puede afectar ingresos públicos vía mejores contratos o, al contrario, crear concentración/opacidad.

Gana: ENAMI/Estado si negocia bien y transparenta condiciones. Puede perder: pequeños operadores si acceso contractual se restringe; ingresos públicos si se crean contratos poco competitivos.

Opacidad contractual, selección discrecional de operadores, condiciones económicas no públicas, baja competencia.

Art. 11 (requisitos previos para suscribir contratos – continuidad del articulado)

Potencial impacto en riesgo fiscal y contractual según qué requisitos exija (solvencia, garantías, cumplimiento). El snippet muestra el inicio y sugiere revisar el texto completo.

Gana: Estado si hay filtros técnicos-financieros serios. Pierde: Estado si requisitos son laxos y luego hay incumplimientos/costos públicos.

Debida diligencia insuficiente; selección de contrapartes sin solvencia; ausencia de garantías de cumplimiento.

Alias “Pipo”, el cabecilla de una de las bandas más violentas del país, lanzó desde España una acusación explosiva donde afirma que el presidente Daniel Noboa ordenó el asesinato de Fernando Villavicencio, y que estaría recibiendo presiones para acusar a Rafael Correa. Aquí un resumen de los hechos y al final unas reflexiones.

Según la prestigiosa agencia española EFE: esto es lo que dijo “Pipo” y el Gobierno[1]

Pipo niega ser el autor del asesinato de Fernando Villavicencio y acusa a Daniel Noboa de haberlo ordenado.

Dice que la “fuente” de esa acusación es alguien cercano al ministro del Interior, John Reimberg, que le habría dicho que Noboa lo ordenó por temor a que Villavicencio ganara.

Afirma que Noboa y Reimberg buscan “engañar” a España para extraditarlo a Ecuador o EE. UU.

Sostiene que si lo extraditan a EE. UU. la intención allá sería que declare contra Rafael Correa, a quien dice no conocer.

Asegura que Reimberg lo amenazó “a través de un emisario” cuando estaba detenido en Málaga y que habría cámaras en la sala donde recibió esas amenazas.

Dice que lo quieren “sacar de circulación” porque lo ven como competidor en el “mercado del narcotráfico”, y que el presidente “está jugando un papel importante” allí (imputación gravísima que por debida diligencia debe ser tratado).

Reimberg responde públicamente que la acusación es un “absurdo/disparate” y que buscan evadir responsabilidad. Sin embargo, en el Gobierno de Noboa y Lasso han usado las sistemáticamente personas presas con sentencia para acusar al correísmo. El caso más emblemático es el de la viuda de Fernando Villavicencio, quien denunció haber sido manipulada por la Fiscalía, que le presentó una supuesta versión de un testigo anticipado para que acusara a Rafael Correa del asesinato[2][3], pocos días antes de las elecciones presidenciales, acusación de la que después se arrepintió por falta de pruebas[4][5]

Correa comenta que “ahora se entiende todo” y acusa a Noboa de haber ganado por un asesinato y luego por fraude.

Afirma que un abogado llamado José Aliste habría visitado a “Pipo” en Zaragoza como abogado de la embajada de EE. UU. en Madrid.

El objetivo de esa visita era amenazar con extradición y “enterrarlo en vida” si no acusa a Correa/Jorge Glas y a su gobierno de complicidad con narcotráfico.

Dice que esa visita se podría verificar en una bitácora de la cárcel.

Enmarca lo sucedido como una operación para perseguirlo directamente y “aniquilar” gobiernos “insumisos” en la región.

Conecta esto con lo que EFE reporta: que Pipo denuncia presión y que, en lugar de incriminarlos, acusó a Noboa.

Ahora algunas reflexiones sobre los hechos. Hay que adminitir que en los últimos años, el sistema de justicia ecuatoriano ha sido utilizado de manera recurrente como herramienta de persecución política, mediante una combinación de denuncias penales selectivas, allanamientos televisados, filtraciones interesadas y uso absurdo de figuras como el testigo protegido o el testigo anticipado. Estas prácticas, han erosionado el principio de independencia judicial y el debido proceso, al instalar la sospecha de que el aparato punitivo se activa con criterios políticos y oportunistamente coyunturales.

Un patrón particularmente problemático ha sido el uso de personas presas, incluso con sentencia, como fuentes de acusaciones de alto impacto político. Principalmente en contra del correísmo, estas declaraciones fueron amplificadas públicamente por autoridades y medios antes de ser contrastadas judicialmente, para luego desmoronarse por falta de pruebas, contradicciones internas o irregularidades procesales (caso emblemático el de Verónica Sarauz, pero hay muchos más)

La diferencia sustantiva en el caso de alias “Pipo” es que la denuncia no se produce dentro del sistema judicial ecuatoriano, sino en el marco de un proceso bajo jurisdicción española. Es decir, se encuentra en manos de una justicia que no forma parte del entramado político ecuatoriano, ni de sus disputas internas, y que opera bajo controles institucionales y garantías externas al contexto de penetración del narcotráfico y de políticos corruptos.

Este caso obliga a observar con atención su desenlace, no solo por sus implicaciones penales, sino por lo que revela sobre el uso transnacional de la justicia, las presiones políticas y los límites del lawfare en contextos de crisis estatal. Aquí, a diferencia de episodios anteriores, el escenario no está completamente bajo control del poder político ecuatoriano. Y eso, en sí mismo, ya marca un punto de inflexión.

[2] La Posta Ecuador. (2025). La fiscal Diana Salazar me mintió; me presionó para que señalara a Rafael Correa como responsable del asesinato de mi esposo, video de Facebook. Recuperado 26 de febrero de 2026, de https://www.facebook.com/watch/?v=639111562248379

[4] BNPeriodismo. (s. f.). Verónica Sarauz, viuda del excandidato Fernando Villavicencio, expresó críticas hacia la Fiscal General del Estado, Diana Salazar [Video]. Facebook. Recuperado 26 de febrero de 2026, de https://www.facebook.com/watch/?v=1026664925511036

[6] Correa, R. [@MashiRafael]. (2026, 25 de febrero). ¿Recuerdan cómo la esposa de Villavicencio acusó a Daniel Noboa y Diana Salazar… Ahora se entiende todo. Noboa ganó en 2023 por un asesinato, y en 2025 por un fraude. ¡CRIMINAL! [Publicación en X]. Recuperado 26 de febrero de 2026, de https://x.com/MashiRafael/status/2026750600705114506

En Ecuador se intenta imponer el Acuerdo Ministerial MDT-2026-046, impulsado desde el Ministerio del Trabajo de Noboa. El acuerdo plantea reglas para turnos y horarios especiales y, sobre todo, la posibilidad de organizar semanas laborales con días más largos: incluso hasta 12 horas al día “a cambio” de días adicionales de descanso.

El ministro Harold Burbano declaró que el acuerdo “no está vigente” porque no fue publicado en el Registro Oficial; pero el propio texto del acuerdo indica que “entrará en vigencia a partir de su suscripción, sin perjuicio de su publicación”, y el contenido se trasladó al debate del Consejo Nacional de Trabajo y Salarios. En este momento hay disputa jurídica y política real, por eso vale la pena sacar este mini análisis, que muestra que “puedes trabajar días de 12 horas sin que eso signifique pagar horas extra, porque se compensa con descanso”.

El problema es que el descanso no reemplaza el ingreso, y la jornada larga tiene costos humanos (cansancio, accidentes, enfermedades) que no desaparecen porque te den “un día libre”.

A continuación lo explico con números, usando el Salario Básico Unificado.

1) El punto de partida: el SBU 2026 es USD 482

El Estado fijó el Salario Básico Unificado (SBU) para 2026 en USD 482, vigente desde enero.

En la práctica, el SBU se entiende como el pago mensual por una jornada estándar de 40 horas semanales, entonces estimemos el costo de la hora:

40 horas/semana × 4,33 semanas/mes = 173,2 horas al mes[1]

Valor hora aproximado = 482 / 173,2 = USD 2,78/hora

Esta cifra (USD 2,78) será nuestra base para visualizar pérdidas cuando se alargan días sin pago extra.

2) Dos semanas “con el mismo sueldo”: 8 horas vs 12 horas

Escenario A: semana tradicional (8 horas diarias)

Día

Horas trabajadas

Lunes

8

Martes

8

Miércoles

8

Jueves

8

Viernes

8

Total

40

En este caso:

se trabaja 40 horas,

con días de 8,

y el trabajador recibe el SBU: USD 482.

Escenario B: semana “redistribuida” con tres días de 12 horas

Ejemplo típico de concentración:

Día

Horas trabajadas

Lunes

12

Martes

12

Miércoles

12

Jueves

4

Viernes

0

Total

40

Entonces:

también son 40 horas semanales (como en el esenario A)

pero aparecen días mucho más largos y el viernes libre.

Solo en esa semana, el trabajador hizo:

(12 − 8) × 3 = 12 horas por encima de 8 horas diarias (en 3 días de la semana)

En el régimen general del Código del Trabajo, esas horas que exceden la jornada diaria entran en el terreno de horas suplementarias/extraordinarias, con límites y recargos. El artículo 55, por ejemplo, fija que las horas suplementarias no pueden exceder 4 al día ni 12 a la semana y establece recargos (50% en ciertas franjas, 100% en otras y fines de semana).

3) Lo que el trabajador deja de recibir

Aquí está la parte más importante. Si la jornada se estira a 12 horas y se “compensa” con descanso, el riesgo es que esas horas largas dejen de pagarse con recargo.

Si calculamos la pérdida del trabajador de su salario en el escenario B (3 días de 12 horas), usando el valor hora de USD 2,78.

Opción 1: cálculo conservador (todas esas 12 horas con recargo mínimo de 50%)

Conclusión conservadora: si las horas largas pasan a ser “normales” sin recargo, un trabajador que gana SBU puede perder del orden de USD 70 al mes solo por el cambio de organización de la jornada.

Opción 2: cálculo realista (las últimas horas del día son las más “extra”)

En la vida real, las últimas horas de una jornada larga se parecen más a horas extraordinarias (más fatiga, más riesgo). Para aproximarlo:

Conclusión realista: el orden de magnitud sube a USD 100 al mes.

Resumamos en una tabla la pérdida para el trabajador

Escenario (mismo total semanal)

Sueldo recibido

Sueldo “equivalente” si se pagaran recargos

Pérdida mensual estimada

8h × 5 días

482

482

0

12h × 3 días + 4h × 1 día

482

554 a 590

72 a 108

La banda (72–108) depende de qué recargo se use para estimar, pero el mensaje es: con jornadas largas sin recargo, el trabajador produce más horas “duras” (que deberían costar más) y cobra lo mismo.

4) El incremento de la explotación es evidente y se puede explicar en varios lenguajes, desde Marx a Marshall

Aumento de la explotación por plusvalía absoluta

Quiere decir que:

El trabajador sigue recibiendo el mismo sueldo mensual.

Pero trabaja días más largos.

Si esas horas adicionales no generan pago extra, entonces el empleador obtiene más tiempo de trabajo efectivo por el mismo salario.

Eso es, en el lenguaje clásico, aumentar la explotación por plusvalía absoluta: extraer más valor no por mejoras tecnológicas o productividad, sino por alargar la jornada (o concentrarla en días más intensos y cansados) sin subir proporcionalmente el pago.

Esa es la forma más simple de describir un traslado de valor desde el trabajador hacia la empresa.

Incluso desde economía “marshalliana”: es apropiación, no eficiencia

Hay otra forma estándar (no marxistas) de llegar a la misma crítica.

Rendimientos marginales decrecientes desde el trabajador

Desde el punto de vista del trabajador, cada hora adicional tiene dos efectos:

le da ingreso,

le cuesta cansancio, dolor, estrés, tiempo familiar, recuperación.

Las primeras horas “cuestan menos”. Con la fatiga acumulada, cada hora extra cuesta más.

Entonces, aunque el ingreso por hora sea el mismo (USD 2,78), la utilidad de cada hora adicional cae porque el costo humano se dispara. Eso es exactamente lo que significa:

Cada unidad adicional de trabajo reporta menos utilidad al trabajador.

Entonces:

El ingreso marginal por hora no sube (si no hay recargos).

El costo marginal en cansancio sí sube.

En términos cotidianos:

esa hora 11 y 12 no “valen” lo mismo para el trabajador que la hora 2 o 3,

pero se pagan igual .

Esto, en economía estándar, ya es un indicador de desequilibrio de poder: si fuera una negociación entre iguales, esas horas se pagarían más, porque son más costosas en esfuerzo y bienestar.

6) El engaño del “descanso compensatorio”

La frase típica es: “trabajas 12 horas, pero después descansas más”.

El punto es que el descanso:

no paga arriendo,

no paga comida,

no paga transporte,

no paga medicinas,

y no compensa automáticamente el daño físico acumulado de jornadas prolongadas.

En una economía donde mucha gente vive al día o al mes, “te doy un día libre” puede sonar bien, pero si a cambio desaparece el recargo de horas suplementarias/extraordinarias, el trabajador termina con:

menos ingreso real,

más desgaste,

y una normalización de condiciones que, en la práctica, no puede negociar.

Y eso es justamente lo que varias críticas han señalado: que compensar con descanso sin reglas claras puede vaciar de contenido los recargos previstos en el régimen general.

7) Qué significa todo esto

Con salario de USD 482, jornadas de 12 horas “compensadas” con descanso pueden implicar que el trabajador deje de recibir del orden de USD 70 a USD 100 al mes en pagos equivalentes a recargos, aun cuando el sueldo mensual no baje.

Y, además, lo que se normaliza es un modelo donde:

el capital capta más valor por tiempo adicional (plusvalía absoluta),

la productividad de esas horas cae (rendimientos marginales decrecientes),

y la utilidad para el trabajador cae todavía más rápido (cada hora extra duele más y vale menos para su vida).

Como el acuerdo está en disputa, mucha gente cree que “no pasa nada”. Pero el debate ya abrió una puerta en donde se empieza a decir que trabajar 12 horas es normal si te dan descanso después.

_____________________________________________________________________________ [1] Un año tiene 52 semanas. Un año tiene 12 meses. Entonces, en promedio: 52 ÷ 12 = 4,33 semanas por mes. Si la jornada esándar es de 40 horas semanales: 40 horas/semana × 4,33 semanas/mes = 173,2 horas al mes

El 10 de febrero de 2026 se publicó un nuevo informe de Global Financial Integrity sobre flujos financieros ilícitos vinculados al comercio en el hemisferio occidental (2013–2022).[1] Se puede creer que se trata solamente un documento de economía y gráficos de comercio exterior, tomando en cuenta que el planteamiento principal del informe es que una parte masiva del valor que se mueve en el comercio internacional puede ocultarse, distorsionarse o invisibilizarse mediante la manipulación de facturas, provocando evasión fiscal. Sin embargo, cuando eso ocurre, no solamente se pierden impuestos de un país, pues al daño hay que medirlo en todos los niveles, tanto como pérdidas de inversión social, así como productivas. Por otra parte, en esta nota queremos también hablar del impacto que provoca a nivel ambiental; ¿por qué? Porque es indispensable promocionar que la principal causa de la destrucción del ambiente está controlada por los abusos financieros, y la detener la destrucción de la naturaleza debe ser una de las prioridades de nuestra era.

En el comercio internacional, cada contenedor, cada cargamento, cada embarque se acompaña de documentos, como: facturas, declaración aduanera, descripción del producto, cantidad, precio, país de origen, destino, etc. Esos papeles muestran cuánto dinero sale, cuánto entra, cuánto se paga en impuestos, qué se controla y que tiene autorización de pasar.En este marco, el documento llama a falsa facturación a la declaración deliberada de precios o cantidades por encima o por debajo de lo real en facturas comerciales, esto es:

Si alguien subfactura una exportación (declara menos de lo que realmente vale), puede esconder ingresos afuera y pagar menos impuestos en otro país de baja tributación.

Si alguien sobrefactura una importación (declara más de lo que realmente vale), puede justificar que “salió” más dinero del país del que de verdad salió, y con eso inflar gastos y declarar menos renta.

Para descubrir si existe falsa facturación la investigación usa un método de analices del comercio que se llama “doble espejo”, donde se compara lo que un país dice que exportó/importó con lo que sus socios dicen que importaron/exportaron. Si las diferencias son pequeñas, se puede deber a errores administrativos, ruido. Pero si son grandes y persistentes, aparece una señal roja que se las llama: “brechas de valor”, es decir, la diferencias significativas entre el valor declarado en un puerto que exporta, y el valor declarado en un puerto que importa, y viceversa.

Sobre estas grandes diferencias de valor, extraordinariamente, en la región el informe estima que:

no hay una mejora sostenida en 2013–2022;

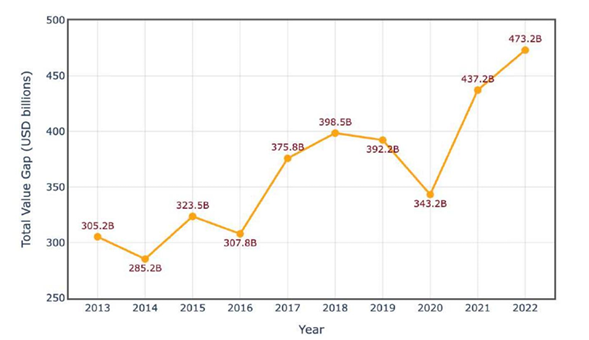

y, peor aún, después de 2020 hay un fuerte crecimiento que alcanzó USD 473,2 mil millones de brechas anuales;

en la década completa, se calcula un acumulado regional de USD 3,64 billones (USD 3.640.000.000.000)

Brechas de valor comercial en el hemisferio occidental (2013 – 2022) con todos los socios comerciales

En otras palabras, si sumamos país por país, durante diez años hubo una “zona gris” de valor comercial tan grande que podría haber financiado salud, infraestructura y protección ambiental, pero en cambio se filtró o se distorsionó en circuitos opacos. El propio texto subraya que estos flujos drenan recursos y limitan la capacidad de financiar desarrollo “inclusivo y sostenible”.

¿Y por qué esto importa a los ambientalistas y ecologistas? Se trata de que los delitos ambientales, principalmente en los países primario exportadores, necesitan dos factores para crecer:

Territorio para extraer (bosque que talar, río que contaminar, mina ilegal, comunidades enfermas o bajo condiciones de violencia).

Un sistema para convertir esa extracción en dinero “limpio” o al menos “usable”.

La primera parte es más fácil de identifica (la motosierra, la draga, la ruta clandestina). La segunda parte es la más difícil de ver: cómo se lava, se mueve y se reinvierte el dinero para garantizar el extractivismo con grandes rentas debido a que las formas de falsa facturación logran elevar las utilidades y generan incentivos para alimentar la propia industria y para para que el Estado desinvierta en gasto público para el desarrollo.

Pero además existe un agravante. Se podría pensar que el producto ilegal se lava solo localmente, pero la evidencia muestra que cada vez más esas economías criminales logran lavar el producto en el comercio internacional. Un ejemplo de esto lo ilustra Ecuador

Pero además existe un agravante. Se podría pensar que el producto ilegal se lava solo localmente, pero la evidencia periodística muestra que cada vez más esas economías criminales logran convertir el producto en exportación formal y lavar valor en el comercio internacional. Un ejemplo lo ilustra Ecuador: en el marco de la investigación de Plan V junto con CLIP y Convoca.pe[2], se documenta un repunte inédito de exportaciones de oro proveniente de fuentes fantasmas: en 2020 se exportaron 8,1 toneladas por USD 378,4 millones, mientras que en 2023 se exportaron 25,1 toneladas por USD 1.279 millones. En ese mismo universo de reportajes, el propio Gobierno llegó a reconocer que la minería ilegal habría exportado oro por alrededor de USD 1.300 millones[3], lo que sugiere que el “lavado” no se limita a la compraventa local, sino que puede culminar en envíos internacionales con documentos que habilitan la salida del metal.

En términos concretos, Plan V describe mecanismos que ayudan a entender cómo se produce ese salto del río al mercado global: exportadores que, en pocos meses, enviaron cientos de kilos a destinos como India y Emiratos Árabes Unidos (por ejemplo, 778 kg valorados en USD 23,6 millones entre agosto de 2023 y marzo de 2024), y redes de empresas de “papel” capaces de movilizar cientos de millones (diez firmas creadas entre 2020 y 2023 habrían exportado USD 529,7 millones[4] y pagado una fracción mínima en impuesto a la renta). La desproporción institucional también aparece como telón de fondo: mientras el negocio diario puede mover montos enormes, el presupuesto anual de ARCOM[5] para 2024 fue de apenas USD 1,6 millones, y la agencia identificó 387 puntos de minería ilegal en 16 provincias. En conjunto, estos datos no “prueban” por sí solos una cifra macro de brechas comerciales, pero el propio reportaje recoge entrevistas de la Cámara de Minería donde advierten que, si la minería ilegal pudo extorsionar la cadena de control, también es posible que hayan subfacturado. Así que Plan V no ‘demuestra’ que estas exportaciones estén subfacturadas, pero sí deja sobre la mesa el mecanismo —la tergiversación de precio/cantidad/calidad— y muestra valores declarados que merecen explicación. En un negocio donde el oro ilegal circula con descuento y donde la trazabilidad depende de papeles frágiles, exportar a menor precio en documentos no es una teoría exótica.

La red internacional que fija estándares contra lavado, el Financial Action Task Force (FATF),[6] define el lavado basado en comercio como disfrazar el origen de dinero criminal y mover valor usando transacciones de comercio. Es decir, si el comercio tiene grietas, esas grietas se pueden usar para mover valor sin levantar sospechas, porque las facturas “parecen normales”. El informe de GFI, además, coloca esto en un contexto regional donde hay redes criminales transnacionales que explotan esquemas de lavado basados en la explotación de recursos naturales sensibles, como el oro.

Expliquemos en cadena, como funciona en la vida real en un proceso que va desde el bosque a la factura:

Primero, el dinero: los delitos ambientales generan ganancias que no pueden circular libremente si quedan “marcadas” como ilegales. Por eso, además de motosierra o tractor, necesitan un sistema para convertir destrucción en dinero usable. El enfoque del FATF[7] sobre lavado ligado a delitos ambientales es útil para entender este punto. Lo que dice es que cuando existen grietas en controles financieros y comerciales, se multiplican las formas de lavar e integrar esas ganancias. En palabras más simple: si puedes transformar madera ilegal, oro ilegal o fauna traficada en ingresos que se mueven como si fueran normales, ese delito deja de ser una actividad local y se vuelve industria.

Luego, el oro amazónico (y otras extractivas): en la Amazonía, la minería ilegal de oro se asocia a contaminación de ríos, deforestación, contaminación por mercurio, además de expandir el horro de las bandas criminales. El puente con las brechas comerciales es el mecanismo: si una red puede esconder valor en documentos (precios, cantidades, calidades), también puede mover producto y ganancias con apariencia de normalidad. Rutas que conectan zonas de extracción con ciudades logísticas; exportadores de fachada; intermediarios que mezclan oro de distinto origen; y documentación que “cuadra” lo suficiente como para cruzar fronteras sin activar alarmas.

Después, los puntos ciegos logísticos: los grandes nodos de comercio -puertos, depósitos, regímenes especiales y zonas francas- pueden convertirse en lugares donde la mercancía y el valor se “re-etiquetan” y adquieren apariencia de regularidad. La OCDE[8] ha advertido que estos espacios pueden ser vulnerables a comercio ilícito, y que la vulnerabilidad se vuelve especialmente crítica con bienes de alto riesgo como el oro, que incluso puede “lavarse” dentro de la región antes de llegar a mercados finales. Ambientalmente esto importa mucho: el nodo logístico no es donde se deforesta, pero es donde el delito se estabiliza como negocio, porque consigue rutas, intermediarios, servicios y una capa adicional de legalidad. Por eso, en debates regionales aparece tanto el rol de hubs del istmo[9] (por ejemplo, Panamá) como parte de circuitos de transbordo donde convergen comercio, reexportación y servicios.

La madera y el “lavado documental”: la tala ilegal no es solo cortar árboles; es lograr que esa madera entre a mercados como si fuera legal. UNODC[10] ha descrito cómo la madera talada ilegalmente puede infiltrarse mediante permisos fraudulentos, sobornos y vacíos regulatorios: en la práctica, un “lavado” de papeles. La conexión con el enfoque de GFI es intuitiva: si el ecosistema comercial permite manipular valores y documentación, se vuelve más fácil normalizar mercancías de origen irregular (aunque cada cadena y cada caso requieren evidencia específica).

La biodiversidad también viaja en rutas y facturas: el tráfico de vida silvestre no depende solo de cazadores o redes locales; depende de rutas, intermediarios y mecanismos financieros que permitan cobrar y mover ganancias. Un mensaje clave del FATF sobre comercio ilegal de vida silvestre es que el componente financiero suele estar subatendido: sin mecanismos para mover y blanquear dinero, el tráfico no se sostiene a gran escala. El comercio —contenedores, envíos, documentación— puede funcionar como cobertura o como ruta, y por eso el problema es global (origen–tránsito–destino), no “una anécdota” local.

El daño fiscal (la consecuencia más subestimada): incluso si una parte de las brechas fuera estadística, el argumento estructural es que los flujos ilícitos ligados al comercio drenan demasiado capital y reducen la capacidad estatal de financiar desarrollo sostenible. Y eso golpea al ambiente porque deja menos recursos para control y monitoreo, fiscalización, remediación, guardaparques, sistemas de trazabilidad, y justicia ambiental. Es el tipo de daño que no se ve en un titular, pero que determina si un país puede -o no- sostener la protección efectiva de sus ecosistemas.

Más violencia, más captura institucional, menos gobernanza territorial: Cuando economías ilícitas ambientales crecen, raramente se quedan “solo en ambiente”, pasan a corrupción, violencia y crimen organizado. En 2025, por ejemplo, una operación regional liderada por Interpol reportó cientos de arrestos y casos vinculados a minería ilegal, tala, tráfico de fauna y pesca ilegal, justamente mostrando el carácter transnacional y convergente de estas redes. Esto golpea el ambiente por tres frentes simultáneos: degradación ecológica, vulneración de derechos (sobre todo en territorios indígenas y rurales) y debilitamiento del Estado por captura o intim

idación, ejemplos como Perú, Ecuador y Colombia, ilustra esto.

Para dimensionar la magnitud de estas pérdidas en el período 2013–2022, el informe ubica a México con USD 1,27 billones (1.270.000.000.000) y a Brasil con USD 873 mil millones (873.000.000.000); juntos concentran casi el 60 % del total entre los diez países con mayores brechas. Aun así, los montos también son significativos en economías medianas: Argentina con USD 268 mil millones, Chile con USD 229 mil millones, Colombia con USD 229 mil millones, Perú con USD 220 mil millones; además de República Dominicana con USD 100 mil millones y Ecuador con USD 94 mil millones, entre otros.

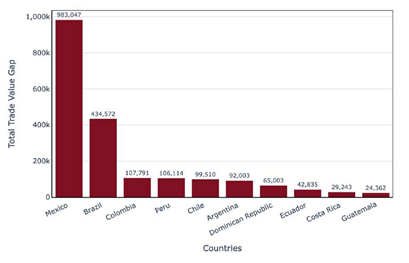

Para dimensionar la magnitud de estas pérdidas en el período 2013–2022 en el comercio con economías avanzadas (medido en USD millones), el informe muestra que México acumula USD 983.047 millones (USD 983 mil millones) y Brasil USD 434.572 millones (USD 435 mil millones). Juntos suman alrededor de USD 1,42 billones y concentran 71% del total entre los diez países con mayores brechas en este recorte. Aun así, las cifras siguen siendo relevantes en economías medianas: Colombia ( USD 108 mil millones), Perú ( USD 106 mil millones), Chile ( USD 99,5 mil millones) y Argentina ( USD 92 mil millones); además de República Dominicana ( USD 65 mil millones) y Ecuador ( USD 42,8 mil millones), entre otros.

Brecha acumulada del valor comercial de los 10 principales países del hemisferio occidental con las economías avanzadas, 2013 – 2022 (millones de USD)

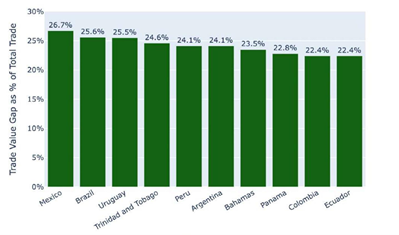

Más allá de los grandes FFI concentrados por el tamaño de las grandes economías, un dato revelador para cada país es el porcentaje de estas brechas respecto de su comercio total (en este gráfico, el comercio con economías avanzadas): México no solo lidera el volumen, sino también la proporción, con 26,7%. Le siguen Brasil (25,6%) y Uruguay (25,5%), y luego Trinidad y Tobago (24,6%); muy cerca aparecen Perú y Argentina, ambos alrededor de 24,1%. Más abajo, pero todavía en niveles extraordinariamente altos, están Bahamas (23,5%), Panamá (22,8%), y finalmente Colombia y Ecuador, ambos con 22,4%. Para tener una referencia, en el informe el promedio regional de brecha como porcentaje del comercio total se ubica alrededor de 20,6% (en el agregado regional), lo que ayuda a ver cuán por encima de ese umbral están estos casos.

Brecha acumulada del valor comercial de los 10 principales países del hemisferio occidental con las economías avanzadas como porcentaje del comercio, 2013 – 2022

De esta manera, si estas brechas de valor se toman como una señal de riesgo estructural -no todos los flujos financieros provienen de los recursos naturales, pero todas las pérdidas del Estado afectan al desarrollo sostenible-, la respuesta ambiental y democrática no puede limitarse a operativos solamente en territorio: se debe cerrar las grietas por donde el comercio convierte extracción ilegal en dinero usable. Eso implica, de forma prioritaria, fortalecer controles aduaneros basados y el intercambio de datos “en espejo” con socios comerciales; exigir trazabilidad verificable para cadenas de alto impacto (oro, madera, pesca) y transparencia de beneficiario final; reforzar la supervisión en puertos, depósitos y regímenes especiales; y articular una fuerza de tarea permanente entre aduanas, tributación, unidad antilavado y fiscalía, con metas públicas de auditoría y sanción. Solo así se corta el incentivo financiero que alimenta la destrucción ecológica y se recupera capacidad fiscal para proteger ecosistemas y derechos.

[1] Global Financial Integrity (GFI). “Trade-Related Illicit Financial Flows in the Western Hemisphere, 2013–2022.” Washington, DC: Global Financial Integrity, 10 de febrero de 2026. El informe estima brechas comerciales acumuladas por USD 3,64 billones (3.640.000.000.000; “trillion” en inglés) en 2013–2022 y un máximo anual de USD 473,2 mil millones en 2022, destacando la magnitud regional de los flujos ilícitos asociados al comercio. Ver: https://gfintegrity.org/report/trade-related-illicit-financial-flows-in-the-western-hemisphere-2013-2022/ . En su trabajo que se muestra en su página web, existe un repositorio de investigaciones y publicaciones sobre flujos financieros ilícitos, incluyendo su serie/actualizaciones sobre trade misinvoicing e IFF Ver: https://gfintegrity.org/research/

[9] Puertos, zonas logísticas, centros de transbordo y reexportación en esa zona que reciben carga, la almacenan, la reetiquetan o la reenvían a otros destinos.