La COP30 cerró en Belém con un mensaje ambivalente, por un lado, las Partes alcanzaron la meta política más grande en la historia de la Convención—movilizar USD 1,3 billones (trillion) anuales en financiamiento climático antes de 2035—[1] pero, por otro, evitaron cualquier referencia explícita a la eliminación progresiva de los combustibles fósiles, lo que limita la claridad regulatoria para el capital internacional.

Gustavo Petro fue prácticamente el único jefe de Estado amazónico que llevó una propuesta explícita de eliminar actividades extractivas en la región, al anunciar la prohibición de la minería y la explotación de hidrocarburos en toda la Amazonía colombiana y, al mismo tiempo, invitar a los demás países de la cuenca a construir una “Alianza Amazónica por la Vida” orientada a cerrar el paso a los extractivismos convencionales y avanzar hacia una Amazonía libre de petróleo y minería.

La cifra de 1,3 trillion proviene del borrador del Nuevo Objetivo Colectivo Cuantificado de Financiamiento Climático (NCQG), la nueva meta que reemplazará los USD 100.000 millones anuales comprometidos en 2009 y nunca plenamente cumplidos. El paquete, conocido informalmente como Belém Package, establece que al menos USD 300.000 millones deberán ser financiamiento público concesional, mientras el resto podrá provenir de bancos multilaterales, inversionistas institucionales y mercados privados de carbono, según documentos circulados por la presidencia brasileña de la COP.[2]

Además, los países acordaron triplicar los flujos globales de financiamiento para adaptación antes de 2035, una demanda histórica del Sur Global, especialmente de estados insulares y países amazónicos. Pero negociadores consultados reconocen que la meta es “indicativa” y carece de mecanismos de cumplimiento.

BID, CAF y CDB lanzan iniciativa de canje de deuda por resiliencia

Fuera del texto negociado, un anuncio relevante vino de los bancos de desarrollo. En un comunicado conjunto publicado en el marco de la COP, el BID, la CAF y el Caribbean Development Bank (CDB) lanzaron oficialmente la: Caribbean Debt-for-Resilience Joint Initiative (Iniciativa Caribeña de Canje de Deuda por Resiliencia)[3]

La nota del BID —publicada el 14 de noviembre en su sitio oficial— afirma que la iniciativa busca “escalar canjes de deuda para liberar espacio fiscal y financiar medidas de resiliencia climática”. CAF replicó la información en su propio comunicado, destacando la creación de un mecanismo multi-garante para facilitar el intercambio de deuda cara por instrumentos más baratos respaldados por los tres bancos.

El modelo, inspirado en el experimento de Barbados de 2022 y Galápagos 2023, apunta a reperfilar miles de millones en deuda pública del Caribe y poner a disposición recursos para adaptación, gestión de riesgos y reconstrucción post-desastre. Pero aunque se concentra en el el Caribe, se anticipa que puede servir como plantilla para futuros canjes de deuda por resiliencia o por naturaleza en la Amazonía, donde países como Ecuador, Brasil y Perú enfrentan simultáneamente presión fiscal y crecientes impactos climáticos.[4]

Inversiones para bosques y naturaleza

Otro anuncio relevante fue el impulso al Tropical Forests Forever Facility, una plataforma propuesta por Brasil para recompensar financieramente a los países que mantengan bosques tropicales en pie. Gobiernos como Alemania, Noruega, Francia y Países Bajos anunciaron compromisos por USD 6.5–6.6 mil millones, con la meta de escalar hasta USD 25.000 millones públicos y apalancar hasta USD 100.000 millones privados, según información divulgada por la presidencia de la COP y el Ministerio de Hacienda de Brasil. [5]

Tema

Cifra

Comentario

Meta anual NCQG

1,3 trillion USD

Fin. climático total (propuesta)

Componente público

300 mil millones USD

Propuesto en borradores

Bosques – aportes iniciales

6.5–6.6 mil millones USD

Compromisos anunciados

Bosques – meta pública

25 mil millones USD

Objetivo de expansión

Acción Agenda – energía limpia

1 trillion USD

Anuncios voluntarios

Canjes de deuda por resiliencia

Iniciativa oficial BID/CAF/CDB

Enfocada en Caribe

Fuente: elaboración propia.

El mecanismo se vincula con el Pacto de Belém, que busca canalizar financiamiento hacia la Amazonía, la Cuenca del Congo y el Sudeste Asiático con indicadores de verificación independientes. Sin embargo, la falta de un acuerdo para frenar la deforestación a escala global limita su potencia estructural.

Límites advertidos por la sociedad civil

Sin embargo, el contexto es más complejo. Los canjes de deuda por naturaleza y resiliencia están tienen como antecedente otras experiencias de canje. El propio mecanismo de rendición de cuentas del BID (MICI) abrió en 2024 una evaluación preliminar sobre el canje de deuda por Galápagos, a partir de una queja de 24 organizaciones que denunciaron falta de información accesible, ausencia de una estrategia de relacionamiento con comunidades potencialmente afectadas y demoras en la llegada efectiva de los recursos de conservación.

Por ejemplo, Latindadd sostienen que el canje de Galápagos tuvo un impacto limitado sobre el stock total de deuda de Ecuador, mientras trasladó una parte sustantiva de la gobernanza de los recursos públicos a vehículos privados en jurisdicciones extranjeras. El esquema se apoya en una sociedad vehículo (SPV) registrada en Irlanda que emite los “Galápagos Marine Bonds” y canaliza los flujos hacia un un fideicomiso (Galápagos Life Fund) constituido en Delaware, lo que desvanece el control directo del Estado sobre la asignación de los recursos. [6]

El mismo informe señala problemas de transparencia (ausencia de un marco de bono ambiental claramente alineado con los Green Bond Principles o la taxonomía europea), un uso intensivo de estructuras complejas que encarecen costos de transacción y un descalce entre las necesidades de financiamiento de la reserva marina y los montos efectivamente asegurados: el déficit fiscal anual de Galápagos y el presupuesto requerido para implementar el plan de manejo superarían los recursos aportados por el canje, manteniendo un gap de financiamiento relevante. Además, se advierte que la operación compromete porciones sensibles de la plataforma continental ecuatoriana y puede limitar la capacidad soberana de redefinir políticas de conservación en el futuro.

LATINDADD recuerda que existían alternativas de diseño capaces de generar niveles de ahorro similares —por ejemplo, recompras directas de deuda o el uso de fondos fiduciarios públicos bajo jurisdicción ecuatoriana, como el FIAS o mecanismos tipo “multi-donor trust fund” administrados por agencias de la ONU— con mayor control democrático, menores asimetrías de información y un involucramiento más claro de las instituciones de control nacionales. Desde esta perspectiva, el canje de Galápagos ilustra el riesgo de que los canjes deuda-por-naturaleza se conviertan en operaciones de alto perfil político pero con beneficios fiscales acotados, altos costos de intermediación y una gobernanza donde los intereses privados tienen un peso desproporcionado.

Incluso actores cercanos a la estructuración del canje han empezado a introducir matices. El bufete Dentons,[7] que asesoró a Ecuador en la operación y luego la presentó como “modelo” en espacios especializados, ha subrayado en un seminario reciente que estos canjes “no son adecuados para todas las situaciones” y que su diseño debe evaluar cuidadosamente desventajas y riesgos frente a otras formas más tradicionales de alivio o reestructuración de deuda. Esa advertencia converge con las críticas formuladas por organizaciones como LATINDADD, que desde 2023 venían insistiendo en la necesidad de valorar con rigor el balance entre alivio fiscal, condicionalidades financieras y efectos sobre la soberanía.

A ello se suma una preocupación esencial de soberanía fiscal. Una vez que un tramo de la deuda se canjea bajo este tipo de estructuras, ese fragmento queda, en la práctica, fuera de futuras renegociaciones soberanas amplias, lo que reduce el margen de maniobra del Estado en escenarios de crisis. Además, cuando el canje se aplica solo a una porción de los bonos y no está anclado en cláusulas de acción colectiva robustas, se genera un fallo de mercado: una mayoría de acreedores que no participaron en la operación ve modificados los incentivos para sumarse a una reestructuración más amplia, sea porque perciben que su posición relativa mejora o porque anticipan que, en última instancia, podrán beneficiarse de un eventual canje por naturaleza respaldado por garantías generosas de los bancos de desarrollo. Esta dinámica tiende a fragmentar el universo de acreedores y puede encarecer, o incluso bloquear, un proceso de reestructuración integral en el futuro.[8]

Un régimen financiero que se expande sin corregir contradicciones

En pérdidas y daños, las Partes avalaron el informe 2025 del Fondo para Responder a Pérdidas y Daños (L&D Fund) de la COP y emitieron nueva orientación para acelerar su operatividad. La decisión reconoce la necesidad de triplicar los flujos hacia pérdidas y daños antes de 2030, pero no comprometió nuevos aportes significativos. La mayor parte del financiamiento real provendrá de bancos multilaterales y donantes bilaterales fuera del texto formal.

Para redondear, los compromisos anunciados en la COP30 suman montos sin precedentes, pero el volumen de financiamiento no está acompañado de una señal clara para redirigir flujos desde actividades intensivas en carbono hacia modelos sostenibles. Para América Latina, donde más del 50% de las exportaciones de varios países están relacionadas con minería, agroindustria o hidrocarburos, la falta de lineamientos explícitos amplifica los desafíos de alineación con el Acuerdo de París.

[1] UNFCCC. (s. f.). Baku to Belém Roadmap to 1.3T. Convención Marco de las Naciones Unidas sobre el Cambio Climático.

[5] Reuters. (2025, 28 de noviembre). No roadmap to end deforestation, but Brazil’s COP in the Amazon delivered for forests. Reuters. (2025, 3 de noviembre). Brazil’s Haddad says $10 billion for forest fund ‘possible’ in yea

En la coyuntura ecuatoriana no conviene eliminar (de golpe) los subsidios a combustibles por razones macroeconómicas, distributivas e institucionales. Bajo dolarización no hay política monetaria que amortigüe un shock de precios relativos: si el diésel y el GLP saltan, el traspaso a fletes, alimentos y medicinas llega rápido y los salarios reales caen—sobre todo en hogares de ingresos bajos, donde transporte y comida pesan mucho en la canasta. El propio BCE muestra que “Transporte” suele ser de las divisiones con mayor incidencia mensual en el IPC; presionar ese componente sin amortiguadores arriesga acelerar una inflación que luego no se puede “esterilizar” con tipo de cambio o tasa de interés.

El multiplicador de recortes sobre el consumo de los hogares pobres y de los pequeños productores es alto: retirarles poder de compra enfría la demanda interna, encarece la logística y puede cortar producción local (agro, pesca artesanal, construcción). Lo que el fisco “ahorra” puede diluirse por menor recaudación de IVA y por compensaciones que inevitablemente hay que pagar para evitar alzas de pasajes y quiebras de operadores. No es teórico: el anuncio oficial ya reconoce subsidios transitorios directos al transporte por alrededor de USD 220 millones y otras ayudas, que recortan el ahorro neto y, si se ejecutan tarde o mal, no evitan el impacto en precios.

En términos de señales y credibilidad, saltos bruscos en precios administrados bajo un tejido social frágil (y con memoria de Octubre 2019 y Junio 2022) aumentan el riesgo de conflictividad y de paros que, a la postre, cuestan más en PIB, empleo y recaudación que el ahorro presupuestario buscado. Esa prima de riesgo social puede neutralizar mejoras puntuales del riesgo país; y no hay evidencia de que un “shock” por sí mismo atraiga financiamiento más barato sin una narrativa creíble de servicios públicos mejores. El propio programa con el FMI, aunque promueve focalización y corrección de precios, ha venido avalando pasos graduales (p. ej., la reforma del mecanismo de precios de gasolina de bajo octanaje en 2024 y la eliminación del diésel sólo para un sector en 2025), no un desmantelamiento súbito y generalizado. Eso sugiere que incluso en la hoja de ruta oficial la secuencia importa.

Desde la distribución, un alza pareja castiga más a territorios donde cada kilómetro cuesta: Amazonía, zonas rurales y fronterizas. Allí el diésel es insumo de riego, faena y transporte a mercados; sin diésel productivo focalizado y sin alternativas reales (crédito para recambio tecnológico, redes eléctricas robustas y tarifa social de energía), el shock empuja a abandonar producción o a informalizar costos. En cocción, mover el GLP sin transición vuelve a hogares pobres a combustibles sólidos, con efectos sanitarios y de tiempo de cuidado no remunerado. En términos de diseño de política, los subsidios—aunque ineficientes—actúan hoy como segundo mejor frente a fallas de mercado (transporte público insuficiente, crédito caro, baja densidad de redes) y de Estado (protección social con cuellos de botella). Quitar el “parche” antes de arreglar la carretera crea más baches que soluciones.

En lo fiscal, los números grandes existen, pero hay que leerlos con cuidado: para 2024, Finanzas y EP Petroecuador proyectaron subsidios a combustibles de ~USD 3.093 millones (49% diésel, 24% GLP, 20% gasolinas). Eso da escala, sí; pero pasar de ese gasto implícito a ahorro efectivo exige 1) que el Estado no lo “reemplace” por compensaciones permanentes mal focalizadas, y 2) que el costo en actividad e ingresos no erosione la base tributaria. En países con alta informalidad como Ecuador, esos dos supuestos rara vez se cumplen si la reforma no es gradual y con buen padrón social.

Además, la aritmética social importa, porque el costo de la Canasta Familiar Básica ya roza el ingreso del hogar tipo; cualquier alza de transporte empuja más hogares al límite. Una reforma bien hecha debería empezar por proteger explícitamente esa relación (bloque vital de energía, bonos de movilidad territoriales, contratos con operadores de transporte que amarren compensación a frecuencias y calidad), y recién luego reducir el subsidio según bandas y con cláusulas de pausa si el petróleo internacional se dispara.

En un país dolarizado, con redes públicas tensas y alta informalidad, eliminar subsidios hoy y de golpe es económicamente ineficiente y fiscalmente riesgoso. Si el objetivo es responsabilidad fiscal, la vía dominante no es el hachazo, sino la secuencia: primero capacidad de focalización y protección social que funcione en territorio, alternativas de energía y transporte, y compromisos verificables de uso del ahorro (salud, educación, seguridad); después, bandas y recortes medidos. Incluso el ancla del programa con el FMI apunta a focalizar y alinear gradualmente, no a un salto ciego. En este contexto, la decisión responsable no es “no cambiar”, sino no eliminar ahora sin haber construido antes el puente que evite que el ajuste caiga, otra vez, sobre quienes menos margen tienen.

Por Pablo Iturralde y los comentarios del equipo de CDES.

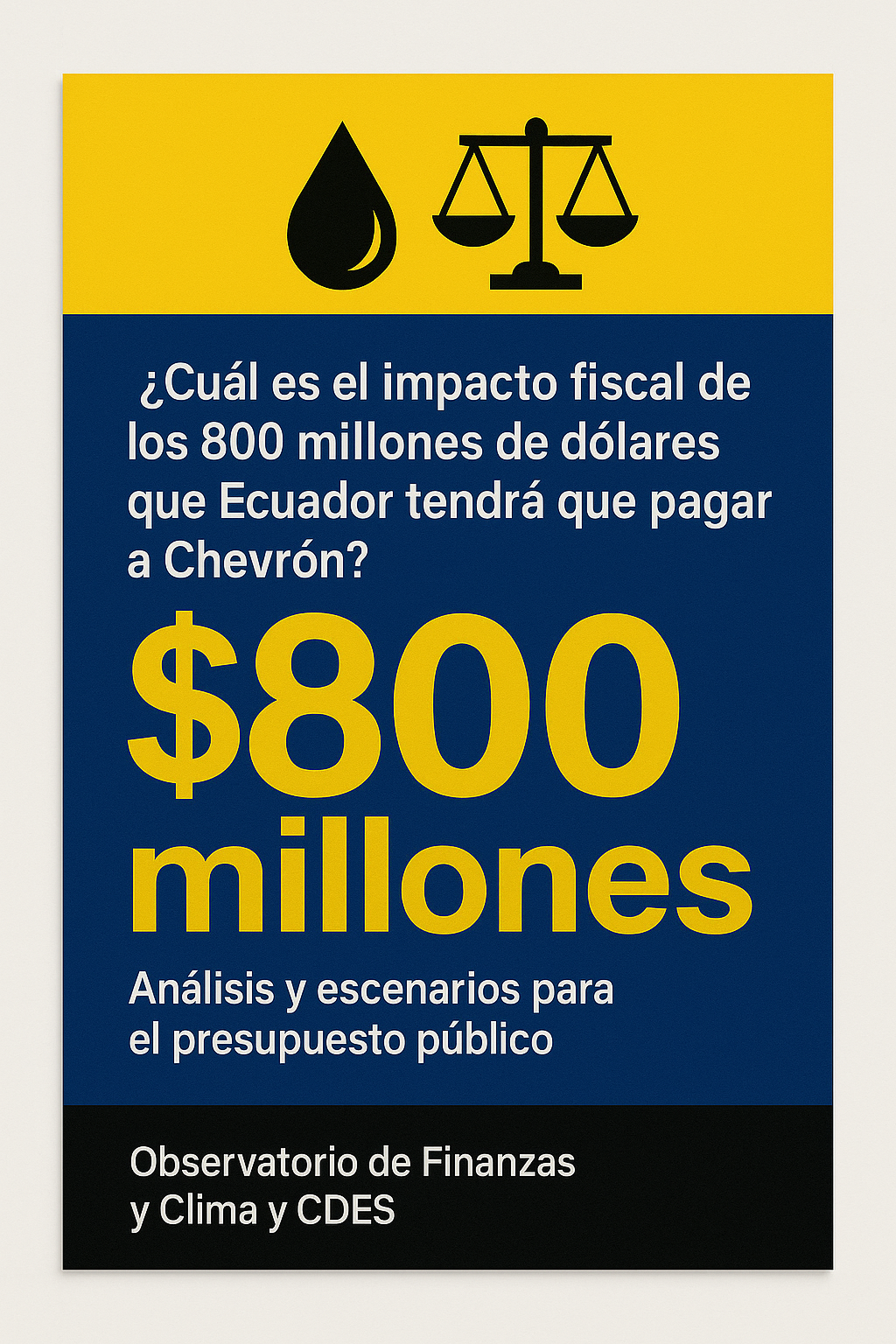

No llegamos al azar, para pagar 800 millones a Chevron, justo en medio de una crisis sin precedentes. Las decisiones de varios gobiernos son responsables: Bajo Lenín Moreno, con Íñigo Salvador en la Procuraduría, el país pasó de defender la sentencia de Lago Agrio a acatar activamente el laudo arbitral: se proyectó su autoridad ante cortes extranjeras (incluida la carta a la Corte Suprema de Canadá) y se instaló la lógica de “cumplir para pagar menos”, incluso atando financiamiento externo al eventual pago. Con Guillermo Lasso, esa línea se institucionalizó: reingreso al CIADI, impulso a TBI y una defensa internacional que no revirtió nada en Países Bajos. Daniel Noboa hereda el expediente perdido y opta por pagar USD 800 millones, priorizando “cerrar” el frente externo aunque ello desplace gasto social y la remediación en la Amazonía. Además se ha mostrado como pro tratados bilaterales de inversión con arbitraje internacional (donde la mayoría de las veces los estados pierden contra la corporación).

Estamos frente una situación polémica, injusta, donde el contaminador no paga y, en cambio, el Estado socializa la factura. Recientemente se acaban de reducir los subsidios al diesel en una cantidad similar al laudo que el país debe pagar. Esta continuidad de gobierno a gobierno es la verdadera irresponsabilidad: subordinar la justicia ambiental y la soberanía jurídica a un andamiaje arbitral que nos pone de rodillas. Acá unos breves cálculos del impacto fiscal:

Si hacemos comparaciones sectoriales, la Proforma 2025 proyecta ingresos por USD 27.440 millones y gastos por USD 33.065 millones, con un déficit de USD 5.625 millones (4,4% del PIB) (MEF, 2025a). Un pago de USD 800 millones equivale al 14,2% del déficit proyectado y presionaría a la caja pública si no se compensa con ingresos nuevos o recortes (MEF, 2025a). Respecto al tamaño de la economía, el PIB nominal 2024 fue USD 124.676 millones; el pago es 0,64% del PIB (BCE, 2025a). El presupuesto del MSP para 2025 ronda USD 2.959 millones; un pago de USD 800 millones representa 27% de ese monto (Lupa, 2025). En Educación, la ejecución prorrogada 2025 asciende a USD 4.011 millones; el pago equivale a 20% de ese volumen anual (Asamblea Nacional, 2025b).

Contexto macro y de financiamiento. El Banco Central prevé crecimiento del 2,8% en 2025 (BCE, 2025b). El programa con el FMI fue aumentado a USD 5.000 millones y habilitó un desembolso inmediato de USD 600 millones tras la segunda revisión (FMI, 2025a, 2025b). Además, el Gobierno anunció el retiro del subsidio al diésel (ahorro anual estimado USD 1.100 millones), un orden de magnitud comparable al laudo (Reuters, 2025). La estructura del gasto es rígida (>80% atado a sueldos, deuda y preasignaciones), por lo que el ajuste tiende a recaer sobre inversión y bienes/servicios si se paga al contado.

¿Cómo se pagaría y qué efectos tiene? Si se paga en efectivo, el “crowding-out” afectaría medicinas, inversión y transferencias. Si se financia con deuda, aumenta el servicio futuro; si se escalona, reduce el bache de caja pero prolonga la restricción (MEF, 2025a; FMI, 2025a).

Usos alternativos (escalas comparables).

Protección social (BDH). El BDH es USD 55/mes. Con USD 800 millones se financian 1,21 millones de hogares-año (MIES, 2025).

Salud. El Ejecutivo anunció compras masivas de medicinas por USD 60 millones; USD 800 millones equivalen a 13 paquetes de ese tamaño (Primicias, 2025a). Para ambulancias y tomógrafos de 64 cortes, los costos unitarios referenciales en procesos SERCOP se ubican en rangos de USD 75.000–150.000 por ambulancia y USD 650.000–1.000.000 por tomógrafo; así, USD 800 millones permitirían, por ejemplo, 5.300–10.600 ambulancias o 800–1.230 tomógrafos (SERCOP, 2021, 2023; SERCOP, s. f.).

Educación. USD 800 millones podrían cubrir 20% del presupuesto anual del ministerio o “cerrar” cuellos de inversión priorizada un año (Asamblea Nacional, 2025b).

Digamos que ya no hay nada qué hacer, nos podemos limitar a alagunas recomendaciones técnicas: (i) fijar una regla de no desplazamiento social (cada USD pagado por laudo ≥1 USD adicional para medicinas, alimentación escolar y transferencias); (ii) transparencia trimestral sobre el financiamiento del laudo y la protección de la canasta social; (iii) explorar un fideicomiso amazónico de remediación con cofinanciamiento reputacional donde los recursos de laudo sean invertidos en la Amazonía; (iv) acelerar inversión ya aprobada en agua, salud primaria y conectividad escolar (MEF, 2025a; BCE, 2025b).

Bien, para pagar USD 800 millones hoy es 0,64% del PIB y 14,2% del déficit 2025; a escala sectorial, equivale a 27% del MSP o 20% de Educación. Sin cuotas y blindajes sociales, ese monto desplaza medicinas, escuelas y transferencias que el país necesita (MEF, 2025a; Lupa, 2025; Asambleaa Nacional, 2025b; BCE, 2025a).

Referencias

Asamblea Nacional del Ecuador. (2025a, 4 de septiembre). Asamblea aprueba la Proforma Presupuestaria 2025 y la Programación Cuatrianual. https://www.asambleanacional.gob.ec/es/noticia/109209-asamblea-aprueba-la-proforma-presupuestaria-2025-y-la

Asamblea Nacional del Ecuador. (2025b, 8 de septiembre). Carteras del sector educativo exponen ejecución presupuestaria 2025 ante la Comisión de Educación [nota de prensa)

Banco Central del Ecuador (BCE). (2025a). Estadísticas del Sector Real (PIB nominal 2024, preliminar).

Banco Central del Ecuador (BCE). (2025b, 15 de abril). Programación Macroeconómica Sector Real 2025–2028 (pdf).

Fondo Monetario Internacional (FMI). (2025b, 21 de julio). Ecuador—Second Review under the Extended Arrangement under the Extended Fund Facility (Country Report). https://www.imf.org/en/Publications/CR/Issues/2025/07/21/Ecuador-Second-Review-under-the-Extended-Arrangement-under-the-Extended-Fund-Facility-568812

Lupa. (2025, 4 de agosto). ¿Gobierno de Noboa recortó el presupuesto de salud?

Ministerio de Economía y Finanzas (MEF). (2025a, 22 de agosto). Proforma presupuestaria 2025 prioriza la atención social.

Ministerio de Economía y Finanzas (MEF). (2025b, 22 de agosto). Proforma 2025 (documentación y anexos). https://www.finanzas.gob.ec/proforma-2025-22-de-agosto-de-2025/

Ministerio de Inclusión Económica y Social (MIES). (2025). ¿Qué tipos de bonos y pensiones entrega el MIES?

Primicias. (2025a, 21 de agosto). Gobierno de Ecuador ofrece recuperar USD 60 millones para compra masiva de medicinas por la crisis de salud.

Primicias. (2025b, 5 de septiembre). El Presupuesto 2025 de Ecuador muestra un Estado con el gasto atado de manos (análisis). https://www.primicias.ec/revistagestion/analisis/presupuesto-general-estado-ecuador-gasto-deuda-ingresos-104506/

Reuters. (2025, 13 de septiembre). Gobierno de Ecuador anuncia retiro de subsidio a diésel (ahorro anual US$1.100 millones).

Servicio Nacional de Contratación Pública (SERCOP). (2021). Adquisición de equipo de tomografía de 64 cortes – Hospital Miguel Hilario Alcívar (presupuesto referencial: USD 655.200) (pdf). https://portal.compraspublicas.gob.ec/sercop/wp-content/uploads/2021/11/aviso_union_europea_equipamiento_tomografia_-signed.pdf

Servicio Nacional de Contratación Pública (SERCOP). (2023). Aviso de contratación – equipos de imagen (tablas de mantenimiento y referencias de tomografía 64 cortes) (pdf). https://portal.compraspublicas.gob.ec/sercop/wp-content/uploads/2023/06/aviso_de_contratacion_tomografos.pdf

Servicio Nacional de Contratación Pública (SERCOP). (s. f.). Proceso de contratación – referencia ambulancias (Q&A con rangos referenciales por tipo). https://www.compraspublicas.gob.ec/ProcesoContratacion/app/webroot/compras/PC/pregunta.cpe?id=OKTHYyWm6T20HYZLwnIQZuLxopzvsywuTdBR5QIBH_I%2C&pagina=5

En la última cumbre amazónica, Brasil puso sobre la mesa un nuevo mecanismo para cuidar los bosques: el Fondo Bosques Tropicales para Siempre (TFFF, por sus siglas en inglés). La idea parece sencilla: juntar un fondo internacional con aportes de gobiernos y donantes, invertir ese dinero de manera segura y, con las ganancias, pagar cada año a los países amazónicos por cada hectárea de bosque que logren conservar.

El atractivo está en la previsibilidad. A diferencia de los mercados de carbono, donde los precios suben y bajan y no siempre hay compradores, el TFFF promete un flujo estable de dinero año tras año, sin tener que vender “permisos de contaminación”.

¿Cómo funcionaría?

Cada hectárea de bosque recibe un pago fijo, de unos 4 dólares por año según las primeras ideas.

El dinero saldría de las utilidades de un gran portafolio de inversión global.

Países como Ecuador, Perú o Colombia recibirían recursos de acuerdo a cuántas hectáreas de bosque mantengan en pie.

Los puntos débiles

Aunque suena bien, el diseño trae varias dudas:

Precio demasiado bajo: 4 dólares por hectárea difícilmente cubren el costo real de proteger un bosque donde hay minería ilegal, cultivos de droga o presiones por ganadería y palma. Solo el monitoreo y el control cuestan mucho más.

Dependencia de la bolsa: si el fondo se financia con inversiones de mercado, los pagos podrían variar según la rentabilidad. Eso significa que podría haber años con menos dinero justo cuando más se necesita para frenar la deforestación.

Problemas de cambio de moneda: si los pagos llegan en dólares y deben convertirse a monedas locales, una devaluación podría recortar el incentivo para las comunidades y autoridades locales.

Burocracia y costos ocultos: un fondo internacional siempre implica capas de gestores, auditores y consultores. Mientras más intermediarios, menos recursos llegan directo a las comunidades.

Coherencia política: de nada sirve pagar por conservar bosques si al mismo tiempo los gobiernos autorizan nuevas minas, carreteras o pozos petroleros que destruyen esos mismos bosques. El TFFF podría convertirse en maquillaje verde si no se acompaña de políticas claras contra la expansión extractiva.

El gran ausente: la deuda

Lo más llamativo es lo que no se discutió. En esta cumbre, los presidentes amazónicos no hablaron de alivio de deuda externa, un tema clave para liberar recursos fiscales en países que destinan buena parte de su presupuesto al pago de acreedores. Sin esa recomposición, los fondos como el TFFF corren el riesgo de financiar “islas de conservación” mientras hospitales, escuelas y sistemas de control ambiental siguen desfinanciados.

Bogotá. La agenda amazónica desembarca en la capital colombiana con dos carriles: el encuentro de pueblos y sociedad civil (19–21 de agosto, Universidad Nacional) y la reunión presidencial del 22 de agosto. En paralelo, del 18 al 23 se realizará el tejido ciudadano “Arropamos para proteger el medio ambiente, el territorio y los pueblos” en el Centro de Memoria, Paz y Reconciliación. La secuencia no es menor: lo que se diga abajo debería subir, primero al Consejo de Cooperación Amazónica y a los cancilleres (21 de agosto) y, por último, a los presidentes. Ese es el canal para que las demandas sociales se conviertan en compromisos estatales.

Qué sabemos (y por qué importa)

Fechas y sede. El Encuentro Regional Amazónico será 19–21 de agosto en la Universidad Nacional (Bogotá) y espera alrededor de 500 participantes de la región. El 22 se verán los presidentes.

Proceso previo. Los Diálogos Amazónicos Regionales se realizaron del 24 de julio al 6 de agosto con representantes de los ocho países de la OTCA, pueblos indígenas, academia y sociedad civil. Sus insumos alimentan la declaración final.

Engranaje institucional. El 21 de agosto sesionan el Consejo de Cooperación Amazónica y la reunión de cancilleres para consolidar y elevar el texto a los presidentes.

Otro eje ciudadano.“Arropamos…” convoca del 18 al 23 de agosto en el Centro de Memoria, como espacio de articulación social paralelo a la agenda oficial.

Temas sobre la mesa. Además de derechos territoriales y seguridad ambiental, la conversación pone foco en finanzas: financiamiento climático, trazabilidad para oro/madera y gobernanza regional.

La ventana financiera: qué podría cambiar si se escribe bien

1) Jubileo y alivio de deuda con sentido climático. Desde la Declaración de Belém (2023), los países amazónicos acordaron explorar mecanismos innovadores que incluyan canjes de deuda por acción climática. La sociedad civil empuja ahora por ir más allá de canjes “pequeños” y avanzar hacia condonación sustantiva que libere espacio fiscal para salud, control forestal y una bioeconomía sin deforestación. La clave: que lo acordado sea vinculante y medible, y que los ahorros se asignen con transparencia.

2) Financiamiento climático que no genere más deuda. Organizaciones y expertos piden donaciones y pagos por resultados (bien auditados) antes que nuevos préstamos. En paralelo, se propone crear o reforzar fondos soberanos amazónicos bajo ley nacional con acceso directo para pueblos indígenas y comunidades, evitando la intermediación costosa que diluye el impacto. (WWF resume qué está en juego para Bogotá camino a la COP30).

3) Bonos Amazónicos… con salvaguardas. El BID y el Banco Mundial presentaron lineamientos para “Bonos Amazonía”. Son una oportunidad para atraer capital, si se garantizan salvaguardas sociales, no se colateraliza la naturaleza y se evitan métricas de impacto “creativas”. De lo contrario, el instrumento podría derivar en greenwashing financiero.

4) Cerrar la “canilla” de la fuga de divisas. Otra prioridad que asoma es la justicia fiscal: reglas anti–paraísos fiscales, registro de beneficiarios finales y control de precios de transferencia en extractivas y cadenas de commodities. Sin esto, cualquier inyección de recursos se irá por la alcantarilla. (Varios análisis periodísticos vinculan esta agenda con los esfuerzos contra el crimen ambiental y la trazabilidad).

Oportunidades: dónde puede moverse la aguja esta semana

Itinerario con “puerta de entrada”. La secuencia Diálogos → Consejo OTCA → Cancilleres → Presidentes abre una ventana real para meter lenguaje concreto sobre jubileo, fondos no reembolsables, acceso directo y trazabilidad. El reto es que quede escrito y con plazos.

Narrativa regional rumbo a la COP30. Bogotá puede unificar posición amazónica en finanzas, seguridad ambiental y derechos, para llegar con peso político a Belém.

Riesgos: lo que podría salir mal (otra vez)

Simbolismo sin dientes. Declaraciones bonitas sin obligatoriedad ni metas cuantificadas. Es el riesgo número uno.

Cooptación o “tokenización”. Participación social sin poder de decisión. Las redes amazónicas piden mecanismo OTCA–SOCIAL permanente y sillas con voto; no basta con fotos.

Seguridad y protección a defensores. La región sigue siendo peligrosa para quienes defienden el bosque; Escazú ofrece estándares de protección que deben nombrarse en la declaración.

Desvío de agenda por tensiones bilaterales. La disputa por la Isla Santa Rosa entre Colombia y Perú escaló en los últimos días y puede eclipsar acuerdos de fondo si no se maneja con prudencia diplomática.

Greenwashing financiero. Bonos o canjes pequeños, con altos costos de transacción y poca transparencia, que no cambian la restricción externa ni frenan la deforestación. (Los análisis sobre canjes recientes en la región señalan límites y lecciones).

Qué mirar en el documento final

Una frase explícita de “jubileo/condonación de deuda” con destino social–ambiental verificable.

Compromiso de “financiamiento climático no generador de deuda” y acceso directo a pueblos/comunidades.

Salvaguardas para Bonos Amazonía (no colateralizar naturaleza; métricas serias; auditorías públicas).

Trazabilidad de oro y madera y cooperación judicial transfronteriza.

Mecanismo OTCA–SOCIAL con asiento decisorio y seguimiento postcumbre.

Bogotá tendrá sentido si la voz de los territorios entra al texto… y si el texto mueve dinero real —sin crear nueva deuda— hacia quienes cuidan la selva.

La supuesta “prioridad social” que el gobierno y el FMI repiten en comunicados y memorandos no ha impedido que el presupuesto en salud se recorte. En el marco del programa con el FMI, “proteger el gasto social” significa fijar un piso para transferencias monetarias focalizadas (bonos y ayudas a hogares de menores ingresos), pero no existe un compromiso equivalente para blindar el gasto del Ministerio de Salud Pública o del conjunto de la competencia Salud en el Presupuesto General del Estado.

Este diseño deja la puerta abierta para que, aun cumpliendo las metas sociales del acuerdo —por ejemplo, número de familias beneficiarias de transferencias—, se reduzcan asignaciones a hospitales, centros de salud, medicinas e infraestructura sanitaria. En 2024 esto se tradujo en un recorte abrupto al presupuesto codificado de salud a fin de año (–USD 1.249 millones entre noviembre y diciembre), que bajó la ejecución al 2,33 % del PIB, la cifra más baja en más de una década. Además, como 2025 arrancó con presupuesto prorrogado, se arrastró esa base reducida, consolidando el retroceso.

El FMI avala esta lógica porque sus metas fiscales se centran en el déficit, el endeudamiento y la liquidez, no en asegurar un porcentaje mínimo del PIB para salud. La priorización práctica, tanto del gobierno como del Fondo, ha sido sostener la cobertura de bonos, mientras se recortan o difieren pagos en salud para cumplir las metas de consolidación fiscal. Así, la narrativa de “proteger lo social” convive con la realidad de un sistema de salud con menos recursos, más presión sobre su personal y mayor deterioro en la atención.